創業融資の「自己資金1/10」を信じると痛い目を見る?審査突破のリアルな数字

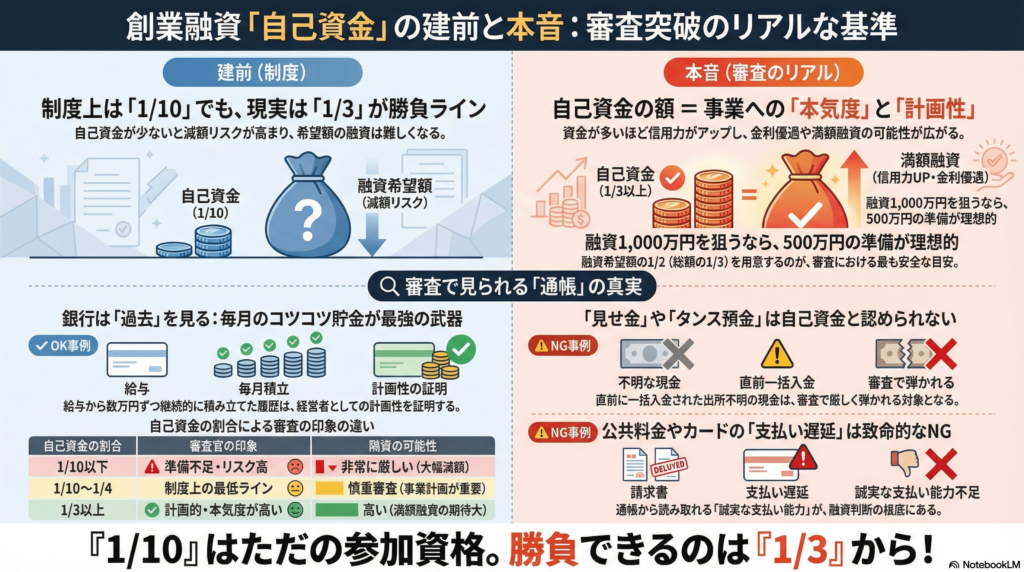

「創業融資を受けるには、創業資金総額の10分の1の自己資金があればいい」

日本政策金融公庫のパンフレットやウェブサイトで、

このような要件を目にしたことがあるかもしれません。

しかし、これを額面通りに受け取って、「1,000万円借りるために100万円だけ用意しよう」

と考えているなら、少し立ち止まってください。

専門家の間では、この「1/10要件」はあくまで申し込みの最低条件、

いわゆる「建前」に過ぎないというのが常識です,。

1. 実際には「融資希望額の半分」が目安

審査の現場で求められるリアルな水準は、

「融資希望額の半分(または創業資金総額の3分の1)」と言われています。

例えば、1,000万円の融資を受けたい場合、理想的な自己資金は500万円です。

自己資金500万円+融資1,000万円=総額1,500万円で事業をスタートする、というイメージです。

なぜこれほど多くの自己資金が必要なのでしょうか?

金融機関は、創業計画書の数字だけでなく、

あなたの「過去」を見ています。

コツコツと計画的にこれだけのお金を貯めてきたという事実こそが、

「この人は計画的に事業運営ができそうだ」「返済能力がある」という信用につながるのです。

2.1/10や自己資金ゼロで申し込むとどうなる?

「要件上は1/10でいいはずだ」「制度が変わって自己資金要件がなくなったはずだ」

と主張して、少ない自己資金で申し込むことも可能ですが、

審査のハードルは極めて高くなります。

多くの場合、希望額から大幅に減額されたり(例:1,000万円希望が300万円になる)、

最悪の場合は「時期尚早」として融資自体が否決されるリスクが高まります。

3.「見せ金」は絶対NG

自己資金が足りないからといって、一時的にカードローンで借りたり、

知人から借りて通帳に入金する「見せ金」は絶対にやってはいけません。

金融機関は通帳の履歴を過去に遡ってチェックし、コツコツ貯まったお金なのか、

急に入金されたお金なのかを必ず確認します。

不自然な入金が見つかれば、その時点で信用を失い、融資は絶望的になります。

まとめ:準備が9割

創業融資は、申し込み前の準備で勝負が決まります。

「借りられる時に借りる」のが鉄則ですが、

そのためには「貸しても大丈夫」と思わせるだけの実績(自己資金)作りが不可欠です。

まずは希望額の半分を目指して、着実に準備を進めましょう。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです。