社員向け食事提供の非課税枠が拡大へ

2026/06/12

税務

従業員等への食事の現物支給には、所得税の非課税限度額が設けられています。

この限度額が大幅に引き上げられる改正は、

福利厚生制度の見直しや税務処理に直接影響する内容です。

改正のポイントと、事業者が整理しておきたい対応を解説します。

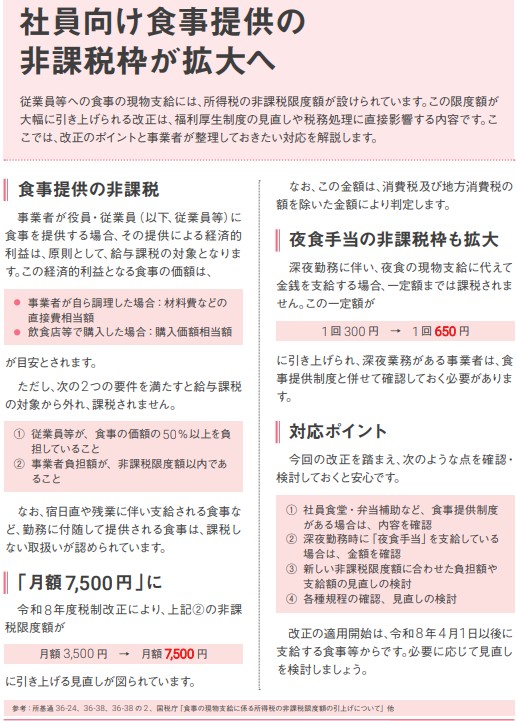

食事提供の非課税

事業者が役員・従業員(以下「従業員等」)に食事を提供する場合、

その提供による経済的利益は、原則として給与課税の対象となります。

この経済的利益となる食事の価額は、

- 事業者が自ら調理した場合:材料費などの直接費相当額

- 飲食店等で購入した場合:購入価額相当額

が目安とされます。

ただし、次の2つの要件を満たすと給与課税の対象から外れ、課税されません。

- 従業員等が、食事の価額の50%以上を負担していること

- 事業者負担額が、非課税限度額以内であること

なお、宿日直や残業に伴い支給される食事など、

勤務に付随して提供される食事は、課税しない取扱いが認められています。

非課税限度額が「月額7,500円」に

令和8年度税制改正により、上記②の非課税限度額が次のとおり引き上げられます。

月額 3,500円→月額 7,500円

なお、この金額は、消費税及び地方消費税の額を除いた金額により判定します。

夜食手当の非課税枠も拡大

深夜勤務に伴い、夜食の現物支給に代えて金銭を支給する場合、

一定額までは課税されません。この一定額が、

1回 300円→1回 650円

に引き上げられます。

深夜業務がある事業者は、食事提供制度と併せて確認しておく必要があります。

- 社員食堂・弁当補助など、食事提供制度がある場合は、内容を確認

- 深夜勤務時に「夜食手当」を支給している場合は、金額を確認

- 新しい非課税限度額に合わせた負担額や支給額の見直しの検討

- 各種規程の確認、見直しの検討

改正の適用開始は、令和8年4月1日以後に支給する食事等からです。

必要に応じて見直しを検討しましょう。

▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「税務」とご記入いただけるとスムーズです。