インボイス制度と会社設立|免税事業者のままでいる?課税事業者になる?

これから会社を設立する方にとって、避けて通れないのが「インボイス制度」への対応です。

従来、設立当初の法人は「消費税の免税事業者」としてメリットを享受できましたが、

インボイス制度の開始により、その常識が大きく変わりつつあります。

本記事では、新設法人が直面する「免税事業者のままでいるか、課税事業者になるか」

という選択について、判断基準や経過措置を交えて解説します。

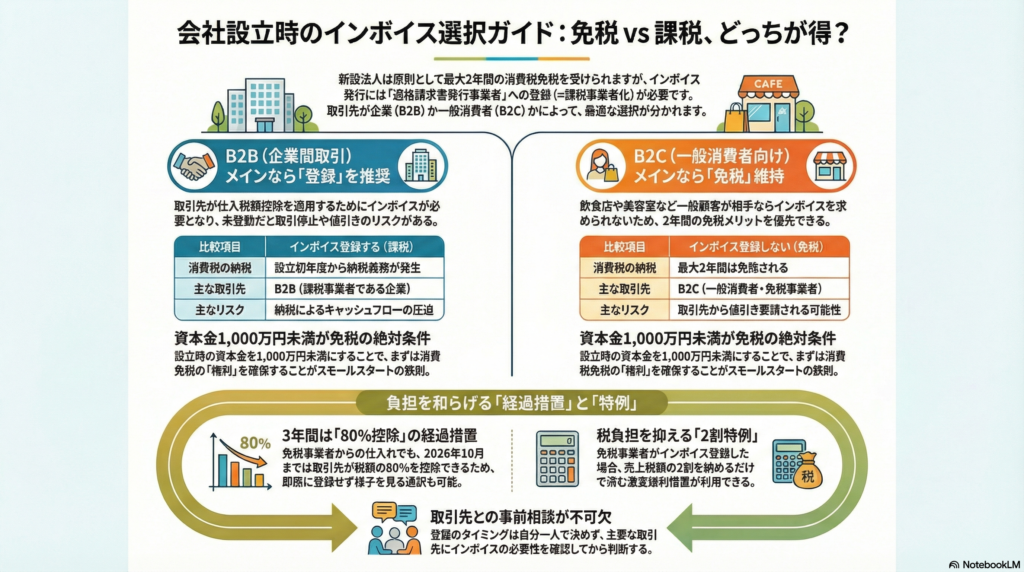

1. 資本金1,000万円未満の「免税メリット」とインボイスの壁

会社設立時の大きなメリットの一つに「消費税の免税期間」があります。

原則として、資本金が1,000万円未満で設立された新設法人は、

設立1期目と2期目の最大2年間、消費税の納税義務が免除されます。

しかし、インボイス制度(適格請求書等保存方式)がこのルールに影響を与えています。

インボイス(適格請求書)を発行するためには、

「適格請求書発行事業者」としての登録が必要ですが、

この登録を行うと、免税期間中であっても強制的に「課税事業者」となり、

消費税の納税義務が発生します。

つまり、新設法人は以下の究極の二択を迫られることになります。

①インボイス登録しない

消費税は免税のままだが、インボイスを発行できない。

②インボイス登録する

インボイスを発行できるが、初年度から消費税を納税しなければならない。

2. 判断の基準は「取引先」が誰か(BtoBかBtoCか)

では、どちらを選ぶべきなのでしょうか?

最大の判断基準は「主な取引先が誰か」です。

BtoB(企業間取引)がメインの場合

取引先が企業(課税事業者)である場合、

インボイス登録が必要になるケースが多いです。

理由は、取引先があなたに支払った費用の消費税分を「仕入税額控除」として差し引くためには、

あなたが発行するインボイスが必要だからです。

もしあなたがインボイスを発行できない免税事業者のままだと、

取引先は消費税分を控除できず、その分彼らの税負担が増えてしまいます。

その結果、「消費税分を値引きしてほしい」と言われたり、

最悪の場合は取引先を変更されたりするリスクがあります。

BtoC(一般消費者向け)がメインの場合

飲食店、美容室、小売業など、主な顧客が一般消費者である場合は、

インボイス登録をしない(免税事業者のままでいる)という選択肢も有効です。

一般消費者は仕入税額控除を行う必要がないため、

インボイスの発行を求められることがほとんどないからです。

この場合、あえて課税事業者にならず、

設立当初の2年間の免税メリットを享受するほうが資金繰り面で有利になる可能性があります。

3. 経過措置について(80%控除など)

「免税事業者のままでいると取引先に迷惑がかかる」と心配される方もいるかもしれませんが、

制度導入後の激変緩和措置として「経過措置」が設けられています。

仕入税額控除の経過措置(買い手側)

インボイス制度開始後も一定期間は、

免税事業者からの仕入れであっても、

一定割合を仕入税額控除できる経過措置があります。

• 開始から3年間(2026年10月まで): 仕入税額相当額の80%を控除可能

• その後の3年間(2029年10月まで): 仕入税額相当額の50%を控除可能

この期間中であれば、取引先の負担増は一部に留まるため、

すぐにインボイス登録をせず、様子を見るという判断も可能です。

まとめ

新設法人のインボイス対応は、以下のステップで検討しましょう。

1. 資本金は1,000万円未満にして、免税の権利自体は確保する。

2. 取引先がBtoBかBtoCかを見極める。

BtoBなら登録を前向きに検討、BtoCなら免税維持も視野に入れる。

3. 経過措置を考慮し、取引先と相談しながら登録のタイミングを決める。

インボイス制度は提出期限や登録のタイミングに柔軟性がありますが、

一度登録すると取り下げるのにも手続きが必要です。

ご自身のビジネスモデルに合わせて、

税理士等の専門家とシミュレーションを行うことをおすすめします。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「会社設立」とご記入いただけるとスムーズです