創業融資は「必要ない」時こそ借りるべき!審査を通すポイント

会社を設立する際、「借金は怖い」「自己資金だけで小さく始めればいい」と考えていませんか?

実は、多くの税理士や経営コンサルタントが「創業時こそ、あえて融資を受けるべき」

と口を揃えます。なぜなら、創業のタイミングを逃すと、

同じ条件で借りることは極めて難しくなるからです。

本記事では、創業時に融資を受けるべき理由と、

日本政策金融公庫などの審査を通過するための「自己資金」の重要性について解説します。

1. 実績がない創業時こそ「計画」だけで借りられるボーナスタイム

会社経営において、創業時(会社設立直後)は「最もお金が借りやすい時期」と言われています。

決算書がいらない唯一のタイミング

通常、銀行が融資の審査をする際は、過去の「決算書」や「試算表」を見て、

実績ベースで返済能力を判断します。

赤字であれば、当然審査は厳しくなります。

しかし、創業時にはまだ実績がありません。

そのため、金融機関は「事業計画書(未来の予測)」だけで審査をしてくれます。

「これだけ売上が上がる予定です」という計画に説得力があれば融資が下りる、

まさに起業家にとってのボーナスタイムなのです。

この期間が終わると、シビアな実績評価が待っています。

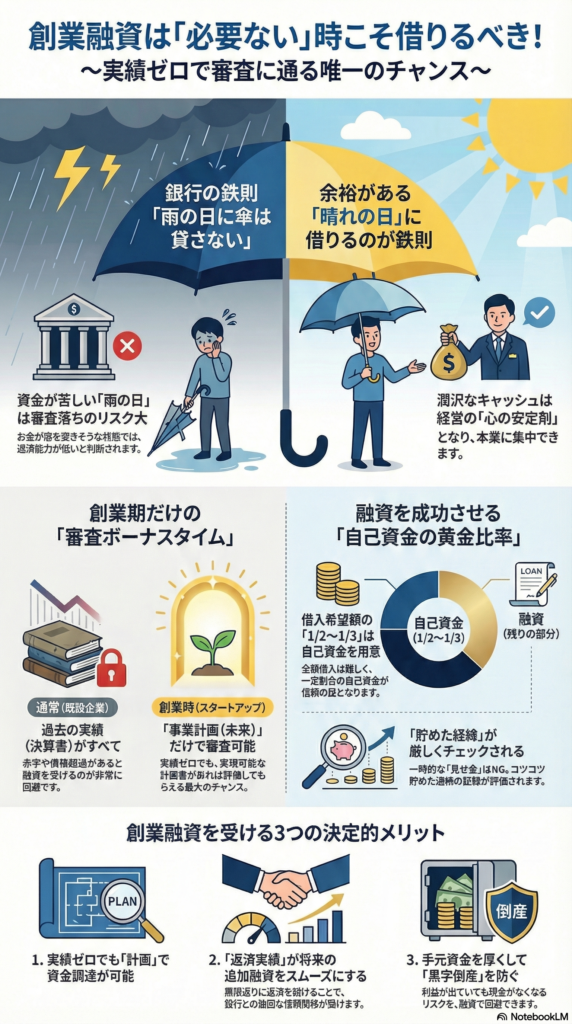

2. 銀行は「雨の日」に傘を貸してくれない

「とりあえず自己資金でやってみて、お金が足りなくなったら借りよう」という考えは、

経営においては非常に危険です。

資金ショート寸前では借りられない

銀行には「晴れの日に傘を貸し、雨の日に傘を取り上げる」という有名な格言があります。

「お金が足りない=業績が悪い・資金繰りが苦しい」という状態の企業に、

銀行はお金を貸してくれません。

彼らもビジネスであり、返済が見込めない相手には融資できないからです。

融資は「心の安定剤」

自己資金だけでギリギリの運営をしていると、

預金残高が減っていく恐怖で正常な経営判断ができなくなることがあります。

ある税理士の実体験では、開業時に少額(100万円)しか借りなかった結果、

すぐに資金が減り心の余裕がなくなったそうです。

「もっと多く借りておけばよかった」と後悔する経営者は少なくありません。

手元に潤沢なキャッシュがあることは、精神的な安定と本業への集中をもたらす

「保険」のようなものなのです。

3. 審査を通すための「自己資金」の黄金比率

では、どうすれば審査に通るのでしょうか?

最も重要な指標の一つが「自己資金」です。

借入希望額の「1/2〜1/3」は自己資金が必要

日本政策金融公庫の創業融資などでは、

自己資金がどれだけあるかが審査の大きなポイントになります。

一般的に、事業に必要な資金総額の「1/3以上」は自己資金で用意することが求められます。

例えば、1,500万円の資金で開業したい場合、500万円(1/3)を自己資金で用意し、

残りの1,000万円を融資で申し込むといったバランスが目安です。

理想を言えば、借入希望額と同額(1/2)程度の自己資金があると、

審査のハードルはぐっと下がります。

「見せ金」や「1円設立」は通用しない

ここで注意したいのが、資本金の額です。会社法上は1円で設立できますが、

資本金が少なすぎると「本気で事業をやる気があるのか」「計画性がない」とみなされ、

融資審査で不利になります。

また、審査直前に一時的に口座に入金しただけのような「見せ金」は、

通帳の履歴からすぐに見抜かれます。コツコツと貯めてきた経緯が見えるお金こそが、

信用される自己資金となります。

まとめ

創業融資は、単にお金を借りるだけでなく、以下のようなメリットがあります。

1. 実績ゼロでも「計画」だけで資金調達できる。

2. 一度借りて返済実績を作れば、将来の追加融資がスムーズになる。

3. 手元資金を厚くし、黒字倒産のリスクを防ぐ。

「必要ないから借りない」ではなく、

「借りられるうちに借りて、実績と安心を買う」

という戦略的な視点で、創業融資を検討してみてはいかがでしょうか。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「会社設立」とご記入いただけるとスムーズです