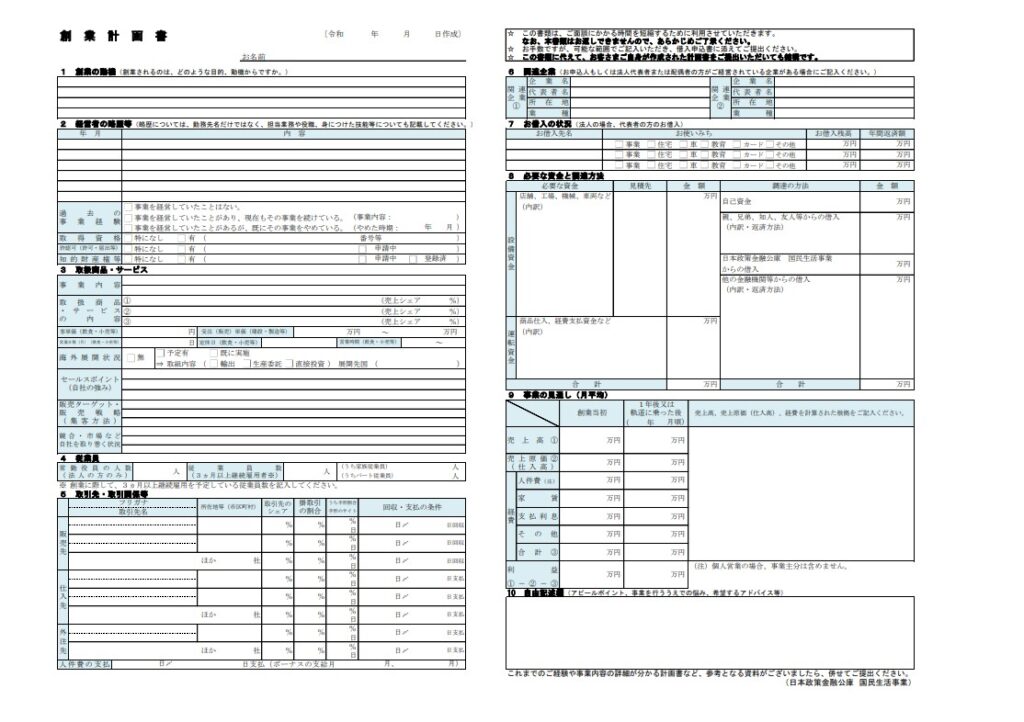

通る創業計画書の書き方-日本政策金融公庫-

創業融資の審査で中心になるのが「創業計画書」です。

日本政策金融公庫の担当者をお招きした勉強会でも、

「この様式の項目こそが審査のポイントそのもの」「様式は長年ほとんど変わっていない」という話がありました。

つまり、ここをきちんと書ければ審査の8割は見えてくる、ということです。

この記事では、公庫の創業計画書の様式に沿って、項目1〜10を「何を・どう書くか」順番に解説します。

まず全体像 ― 「数値」と「その根拠」がかみ合っているか

担当者の言葉で印象的だったのが、「審査は資金の使い道に始まり、使い道に終わる」。

何にいくら使い、どう返していくのかが出発点です。

計画書は大きく2つのパートに分かれます。

一つは数値面で、「8 必要な資金と調達方法(投資計画)」と「9 事業の見通し(収支計画)」。

もう一つは、その数字を裏付ける定性面で、「1 創業の動機」から「5 取引先」までの記載です。

審査では、まず8番・9番の数字を見て、「それが本当に実現できるのか」を1〜5番の内容で確認していきます。

数値と根拠がかみ合っていることが何より大切。

分厚い資料をたくさん添えるより、最終的にこの1枚にしっかり落とし込むことを意識してください。

それでは、実際に書く順番で見ていきましょう。

1 創業の動機

「なぜ、その事業をやるのか」。ここがすべての出発点です。

担当者も「創業はそもそもなぜその事業をするのか、というところが起点になる」と話していました。

思いつきや勢いではなく、これまでの経験や問題意識とつながった動機になっているか。

読み手が「だからこの人はこの事業をやるのか」と納得できるストーリーを、簡潔に書きましょう。

2 経営者の略歴等

審査では自己資金だけでなく、「その業界での経験・修行経験があるか」が重視されます。

様式の注意書きにもあるとおり、勤務先名を並べるだけでなく、

担当業務・役職・身につけた技能まで具体的に書くのがポイントです。

ここで大事なのが、未経験分野への挑戦の場合の書き方。

たとえば全く違う業種から飲食業に参入するなら、

店舗運営やオペレーションの経験をどう補うのかを示す必要があります。

経験が足りない部分は、「どのように克服するか」をセットで書くと説得力が増します。

過去の事業経験、取得資格、知的財産権の有無もここで記載します。

3 取扱商品・サービス

事業内容と、取扱商品・サービスの内容(それぞれの売上シェア)、販売価格などを書く欄です。

審査でとりわけ見られるのが、次の3点です。

- セールスポイント(自社の強み):なぜお客様が自分を選ぶのか

- 販売ターゲット・販売戦略:誰に、どうやって売る・集客するのか

- 競合・市場など自社を取り巻く状況:周囲の状況を冷静に把握しているか

ここは「9 事業の見通し」の売上の根拠に直結します。

強みとターゲットが具体的であるほど、後段の売上計画に説得力が生まれます。

4 従業員

3か月以上継続雇用を予定している従業員数を記入します。ここは金利にも関わる重要ポイント。

創業支援貸付利率特例制度では原則0.65%の金利引下げですが、雇用の拡大を図る場合は0.9%引下げになります。

ただし担当者によれば、これは申込時点から人を増やせる見込みがあるかが前提で、後から報告も必要になります。介護や飲食など「雇わないと成り立たない」業種では使いやすい一方、

見通しが立てづらい場合は無理をせず0.65%引下げを選ぶのが堅実、とのことでした。

5 取引先・取引関係等

販売先・仕入先・外注先の名前、シェア、掛取引の割合、回収・支払の条件を書きます。

実はここが、売上計画の「根拠」を示す重要な欄です。

たとえば建設業で「元請けから年間これくらいの仕事が見込める」なら、

その裏付けとして発注書ややり取りのメールがあるか。

美容室で「前の店のお客様を引き継げる」なら、DMの発送リストで示せるか。

担当者も「日々のやり取りの中の根拠があると説得力が違う」と話していました。

回収・支払条件は資金繰りに直結するため、現実的な日数を記入します。

6 関連企業

申込人、または法人代表者・配偶者が経営している企業があれば記入します。

該当があれば正直に書きましょう。

7 お借入の状況

事業・住宅・車・教育・カードなど、現在の借入状況(残高・年間返済額)を記入します。

ここはごまかさないことが鉄則です。

公庫は個人信用情報を参考にするため、ネガティブな情報(延滞・税金の滞納など)は調査の参考にされます。

正直に書いたうえで、返済に無理がないことを示すのが信頼につながります。

8 必要な資金と調達方法(投資計画)

審査の数値面のひとつめ。

左側に「設備資金(店舗・機械・車両など)」と「運転資金(仕入・経費支払資金など)」、

右側に調達方法(自己資金/親・兄弟・知人等からの借入/公庫からの借入/他の金融機関からの借入)を書き、

左右の合計を一致させます。

ここで重要なのが自己資金です。現在は自己資金ゼロでも申込み自体は可能ですが、

調達総額の平均で約2割を入れている方が多いとのこと(1,000万円調達なら200万円程度)。

しかも「見せ方」が問われます。

勤務時代からコツコツ貯めた、通帳の動きで裏付けられる資金は高く評価されます。

逆に、どこかから借りて一時的に口座へまとめて入れた資金は調査で見抜かれ、自己資金とは扱われません。

また、公庫には「知恵・借り・運で大きく育てる」という考え方があります。

設備資金はできるだけ圧縮し(居抜き物件や中古機器の活用など)、運転資金はしっかり確保する。

最初は小さく借りて実績を積み、徐々に取引を広げていく――という発想で組むと、無理のない計画になります。

9 事業の見通し(収支計画)

審査の数値面のふたつめ。月平均で「創業当初」と「軌道に乗った後」の2時点を書きます。

売上高①、売上原価②(仕入高)、経費(人件費・家賃・支払利息・その他)合計③、そして利益=①−②−③。

最大のポイントは、右側の「計算の根拠」欄です。

売上は基本的に「単価×数量」。その単価と数量がどこから来るのかを、3番・5番の内容と整合させて書きます。

そしてもう一つ、担当者が強調していたのが「立ち上がりの現実」。

事業はいきなり稼働率100%で売上が立つわけではなく、じわじわ伸びていくもの。

だからこそ「創業当初」は控えめに、軌道に乗るまでの期間を織り込んだ計画が信頼されます。

黒字化まで半年かかるなら、その間の固定費(たとえば月50万円なら半年で300万円)を

運転資金や自己資金で備えておく、という考え方も紹介されました。

据置期間(元金の返済を待ってもらえる期間)の活用も、ここで検討します。

見栄えのいい「絵に描いた餅」ではなく、自分が本当に実行できる「身の丈に合った計画」になっているか。

これが収支計画の肝です。

10 自由記述欄

アピールポイント、事業を行ううえでの悩み、希望するアドバイスなどを書く欄です。

空欄にせず、これまでの項目で書ききれなかった強みや、率直な相談事項を書いておくと、

面談での対話のきっかけになります。

まとめ ― 「自分の言葉で説明できる」状態に

計画書は、書いて終わりではありません。

面談では「計画書の内容と数字の根拠を、自分の言葉で説明できるか」が問われます。

担当者によれば、普段は話せる方でも金融機関を前にすると緊張して

うまく説明できなくなるケースは少なくないそうです。

だからこそ、計画書は「自分が腹落ちしている内容」で作ることが大切です。

1〜5番の根拠と、8番・9番の数字がひとつのストーリーでつながっていれば、面談でも自然に説明できます。

当事務所では、この1枚を一緒に磨き上げ、数字の根拠を整え、面談に向けた準備まで伴走します。

様式の各欄をどう埋めるか迷ったら、ぜひ計画段階からご相談ください。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです。