赤字企業の救世主!銀行評価が劇的に上がる「資本性劣後ローン」の魔術

「赤字だから銀行から融資を断られた」「自己資本比率が低すぎて追加融資が望めない」

経営状態が悪化している時、多くの経営者が直面するこの壁を突破できる、

起死回生の融資制度が存在します。

それが、日本政策金融公庫などが取り扱う「資本性劣後ローン」です。

名前は少し難しそうですが、中身を知ればこれほど赤字企業に優しい制度はありません。

1. 「借金」なのに「自己資本」? 審査の常識を覆す仕組み

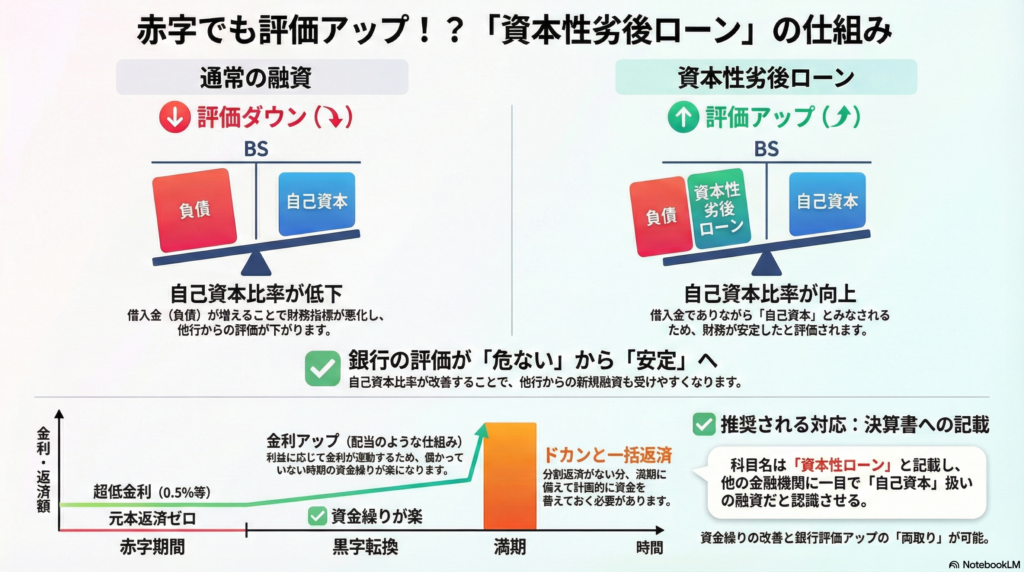

通常、銀行からお金を借りると、決算書の「負債」が増え、

財務の安全性を示す「自己資本比率」は下がります。

これが原因で、銀行からの評価は下がり、追加融資が難しくなります。

しかし、この資本性劣後ローンは違います。

金融機関の査定上、この借入金は「負債」ではなく「自己資本(純資産)」

とみなすことができるのです。つまり、借りれば借りるほど、

銀行から見たあなたの会社の自己資本が増え、財務体質が強化されたと評価されます。

これにより、「資本性劣後ローンを受けたことで評価が上がり、

他の民間銀行からも追加融資(協調融資)が受けやすくなる」という好循環が生まれます。

2. 赤字のうちは「超低金利」、返済は「期限一括」

このローンのもう一つの大きな特徴は、金利と返済方法です。

• 赤字の時は低金利

業績が悪いうちは、金利が極めて低く設定されます(例:0.5%など)。

逆に、黒字化して業績が良くなると金利は高くなります(例:2.6%〜など)。

これは、株主への「配当」のような考え方で、苦しい時は負担を減らし、

儲かったら多く払うという仕組みです,。

• 毎月の元本返済なし

返済期間は5年〜20年と長期ですが、その間、毎月の支払いは「利息のみ」です。

元本は、最終期限に一括で返済すればOKです(期限一括返済)。

資金繰りが苦しい時期に、毎月の返済負担ゼロで資金を確保できるのは、

経営再建において最強のメリットと言えます。

3. 利用するための条件と注意点

「そんな都合のいい話があるのか?」と思われるかもしれませんが、

これは国の政策として「一時的に傷んだ企業の再生を支援する」ために作られた制度だからです。

利用するには、実現可能性のある「事業計画書」の提出や、

民間金融機関との協調(一緒に支援してもらうこと)などが条件となる場合があります。

また、決算書上はあくまで「借入金(負債)」として記載されるため、

銀行に提出する際は勘定科目を「資本性ローン」などと明記し、

銀行員に「これはただの借金ではなく、資本性劣後ローンです」

としっかりアピールすることが重要です。

まとめ

資本性劣後ローンは、赤字脱却と財務改善を同時に狙える「ウルトラC」の手法です。

諦めて廃業を考える前に、この制度を活用してV字回復の足がかりを作りましょう。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです。