銀行員も教えてくれない「運転資金」の正しい計算式

「運転資金を借りたい」と銀行に相談した際、

いくらまでならスムーズに借りられるかご存知でしょうか?

実は銀行には、決算書の数字を見るだけで自動的に算出している「貸せる金額の基準」が存在します。

それが「正常運転資金(経常運転資金)」と呼ばれるものです。

今回は、銀行の審査の裏側にあるこの計算式を解説し、

自社の決算書から「借りられる金額」を逆算する方法をお伝えします。

1. 銀行が見ている「運転資金」の正体

銀行員が言う「運転資金」とは、単に会社を回すためのお金全般を指すのではありません。

明確な定義と計算式があります。

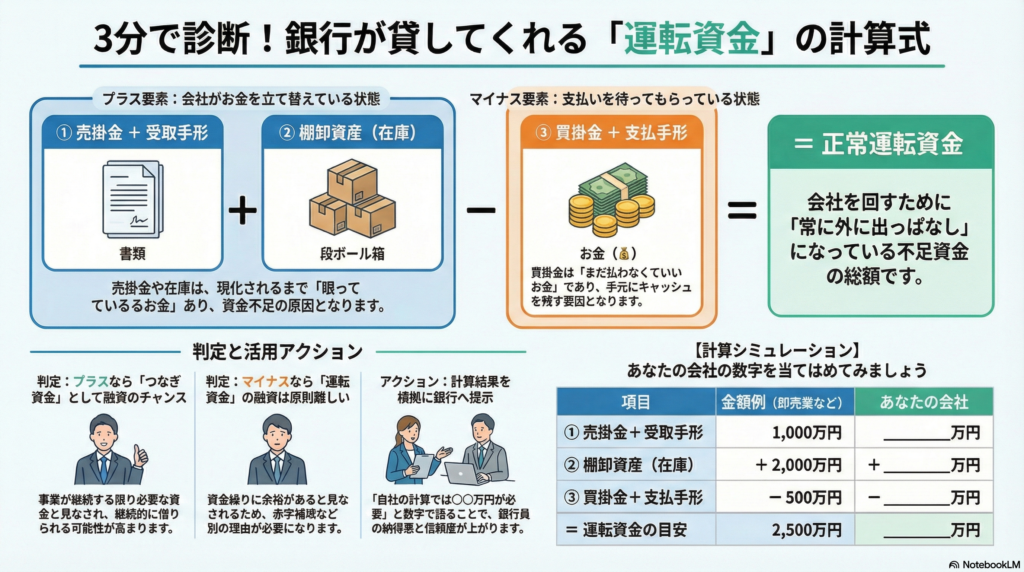

【正常運転資金の計算式】

運転資金 = 売上債権(売掛金+受取手形) + 棚卸資産(在庫) - 仕入債務(買掛金+支払手形)

なぜこの計算式になるのでしょうか?

• 売上債権・棚卸資産

商品を仕入れたり売ったりしたものの、

まだ現金として回収できていない「お金が寝ている状態」です。

会社としては資金繰りがその分マイナスになっています。

• 仕入債務

商品を仕入れたものの、まだ支払っていない「手元にお金が残っている状態」です。

資金繰りとしてはプラスの状態です。

この差額こそが、商売を続ける上で常に不足している現金、

つまり「会社が立て替えているお金」であり、

銀行が融資すべき正当な「運転資金」とみなされるのです。

2. 計算結果が「借りられる上限」の目安

銀行審査では、この計算式で弾き出された金額の範囲内であれば、

「事業を継続するために必要な資金(つなぎ資金)」として認められやすく、

融資が通りやすい傾向にあります。

例えば、決算書を見て以下のような数字だったとします。

• 売掛金:1,000万円

• 在庫:2,000万円

• 買掛金:500万円

この場合、運転資金 = (1,000 + 2,000) - 500 = 2,500万円 となります。

銀行から見れば、この会社は常に2,500万円の資金不足が発生する構造にあるため、

2,500万円までは融資をする合理的な理由がある(貸しても大丈夫)と判断されるのです。

3. 注意!計算結果がマイナスになる場合

逆に、現金商売やサービス業などで、「売掛金や在庫が少なく、買掛金や未払金が多い」場合、

この計算式がマイナスになることがあります。

例:売掛金100万 + 在庫50万 - 買掛金200万 = ▲50万円

計算結果がマイナスということは、

会計上は「手元に現金が余っている(運転資金は不要)」とみなされます。

この状態で「運転資金を貸してください」と言っても、

銀行は「計算上必要ないはずですが、何に使うのですか?」と厳しく審査することになります。

この場合は、「将来の投資」や「人件費の先払い」など、

別のロジック(損益計算書ベースの説明)での交渉が必要になります。

まとめ

銀行に行く前に、まずは自社の決算書(貸借対照表)を開いて電卓を叩いてみてください。

算出された「正常運転資金」の額が、あなたが胸を張って堂々と借りられる金額の目安です。

この根拠を持って交渉することで、融資の成功率は格段に高まるはずです。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです。