「うちは大丈夫」がいちばん危ない ― 全東信破産に学ぶ、止まらない資金繰りのつくり方

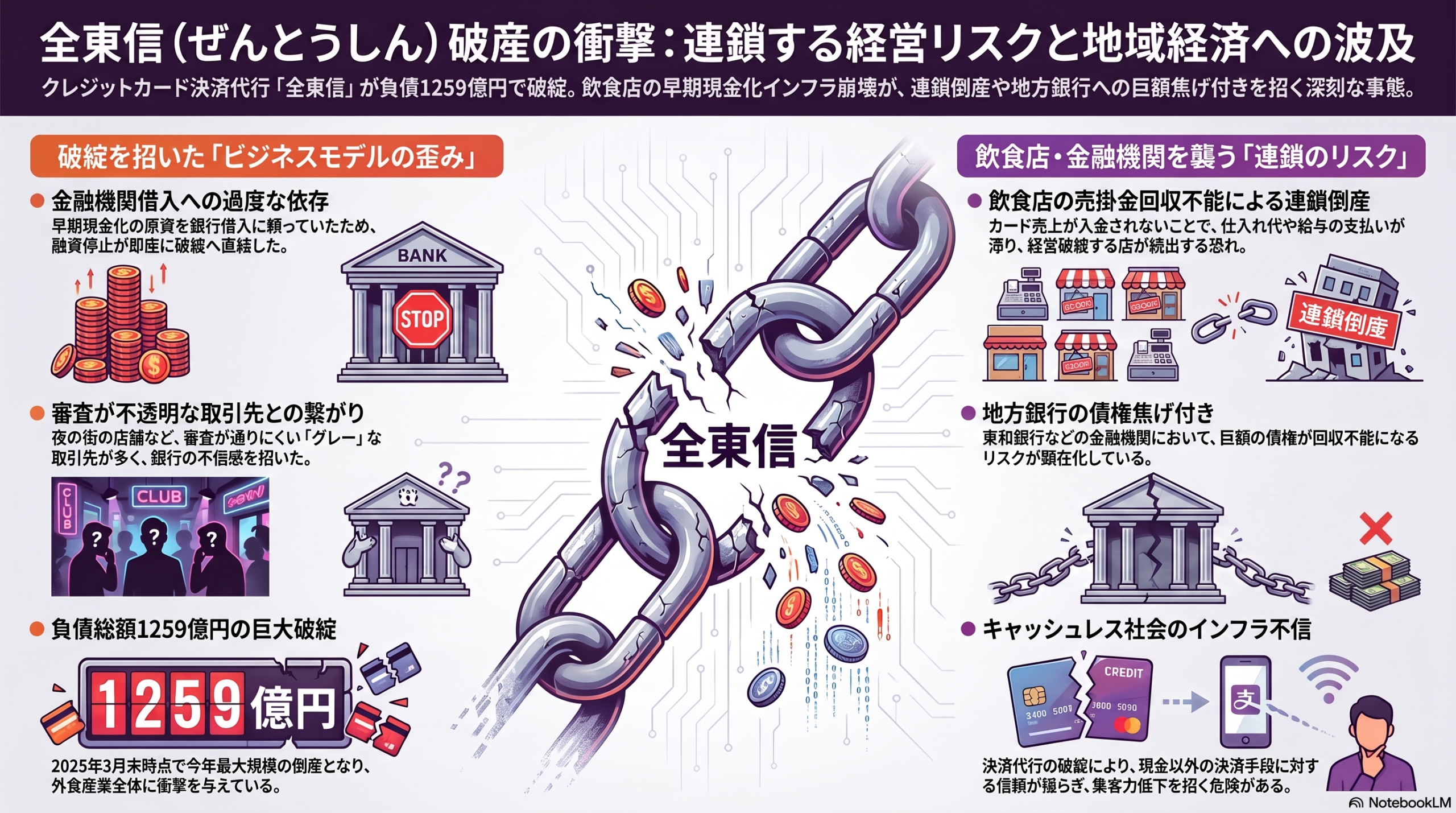

1259億円の倒産が突きつけたもの

2025年7月6日、クレジットカードの決済代行サービスを手がけていた「全東信」が、

大阪地裁から破産手続き開始の決定を受けました。

帝国データバンクなどによると、負債総額は2025年3月末時点で約1259億円。

今年の倒産としては最大の規模となり、飲食業界を中心に大きな衝撃が広がっています。

ニュースを見て多くの経営者が引っかかったのは、金額の大きさだけではないはずです。

本当にこわいのは、この一社の破綻が「連鎖」として、

まったく無関係に見える会社の資金繰りまで揺らしかねない、という構造そのものにあります。

全東信は「資金繰りのインフラ」だった

vが提供していたのは、飲食店などのカード売上を早期に現金化するサービスでした。

クレジットカード決済は、店頭で売上が立っても、その日に現金が入るわけではありません。

契約によっては入金までに1週間から1ヶ月ほどかかります。

一方で飲食店は、その日の売上をもとに仕入れ・家賃・光熱費・人件費を支払っています。

「売れているのに、手元に資金がない」という時間差(ズレ)が、常につきまといます。

全東信は、カード会社からの入金を待たずに売上金を立て替え、加盟店へ先に現金を渡していました。

単なる決済端末の提供ではなく、飲食店の資金繰りそのものを支える“インフラ”だったといえます。

だからこそ、その退場は現場に直接響きます。

なぜ破綻したのか ― 借入頼みのモデルが崩れた

破綻の背景はシンプルで、それゆえに他人事ではありません。

全東信自身も、加盟店へ先に渡す現金の多くを金融機関からの借入でまかなっていました。

「飲食店の安定した売上」「カード会社からの安定した入金」「金融機関からの安定した借入」

この三つが揃っている限りモデルは滑らかに回りますが、どれか一つが崩れるとバランスが一気に失われます。

実際に起きたのは、その連鎖でした。

景気の縮小で飲食の売上が落ち、キャッシュレス決済も減り、全東信の収益が細る。

加えて、取引先に審査の通りにくい先が少なくなかったことを金融機関が問題視し、

従来どおりの借入が難しくなる。原資の調達が止まった瞬間に、事業モデル全体が回らなくなったのです。

本当のリスクは「自分の外側」にある

もっとも注意すべきは、サービスを利用していた飲食店側への影響です。

現時点で、加盟店の売掛金がどこまで回収できるかは不透明なままです。

日本フードサービス協会も、カード決済をしたにもかかわらず未入金となっている

売上代金の回収が困難になる可能性があるとして、会員へ注意喚起を出しています。

入金される前提で組んでいた仕入れ先への支払いや従業員の給与が、ある日いきなり宙に浮く。

これは飲食店に限った話ではありません。

ここに、経営者が学ぶべき本質があります。キャッシュレスが当たり前になった裏側で、

その負担を実際に支えていたのは、金融機関の融資であり、加盟店が払う手数料でした。

見えないところで誰かがバランスを取ってくれていた。

そして、そのバランスは自分でコントロールできない“外側”にあります。

経営で本当にこわいのは、赤字そのものではありません。

自分の努力が及ばない外側で、前提条件が音もなく消えることです。

「ダム式経営」に立ち返る

では、どう備えるか。ヒントは、松下幸之助が説いた「ダム式経営」にあります。

川の水をダムに貯めて水量を安定させるように、好況のときにこそ資金や人材に余力を蓄えておき、

環境が変わっても揺らがない状態をつくる、という考え方です。

具体的には、入金の当てを一本足打法にしないこと。

特定のサービスや取引先に資金繰りを依存させないこと。

そして、取引先が今日倒れても自社が立っていられるだけの「資金の余白」を平時から持っておくこと。

派手ではありませんが、こうした地味な備えこそが、有事に会社を守ります。

今回のニュースは、決済代行という一分野の問題にとどまりません。

私たちの事業を支える前提が、いつ、どこで崩れてもおかしくないという事実を、静かに突きつけています。

まずは自社の資金繰りを「意識することを意識する」。そこから始めてみてください。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「経営改革ロードマップ」とご記入いただけるとスムーズです。