親名義の土地を、確実に子へ。遺言・生前贈与・相続時精算課税の選び方

「いずれ自分が継ぐから大丈夫」が、実はあぶない

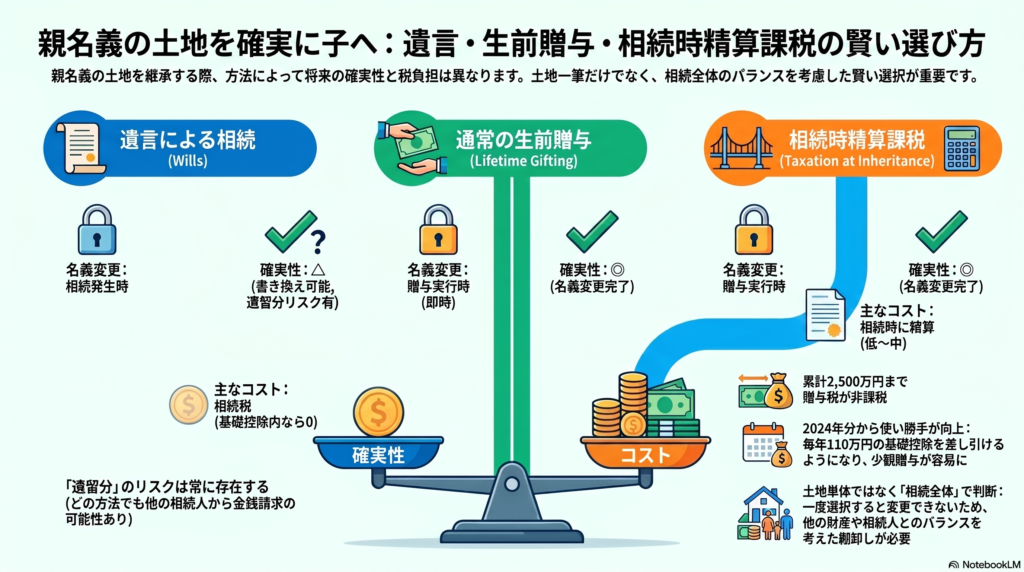

親名義の土地について、「同居しているし、当然自分が引き継ぐもの」と考えている方は少なくありません。

ですが「確実に引き継ぐ」となると、実は方法によって確実性も負担も大きく変わります。

代表的な道は二つ、遺言書による相続の指定と、生前贈与です。

遺言書だけでは「確実」と言い切れない理由

遺言書は親本人が作るもので、内容は何度でも書き換えられます。

さらに、土地の所有権が実際に移るのは相続が発生したとき。

つまり「本当に予定どおり引き継げるのか」が、その時まで確定しません。

加えて、財産の構成によっては遺留分の問題も出てきます。

他の相続人から遺留分侵害額請求があれば、金銭での支払いを求められる可能性もあります。

遺言は有効な手段ですが、「書けば安心」とは限らないのです。

生前贈与は確実。ただしコストは増える

確実性だけを見れば、親が元気なうちに名義を移せる生前贈与が有効です。

一方で、見落とされがちなのがコスト面です。

- 贈与税に加えて不動産取得税がかかる(相続による移転なら非課税)

- 名義変更時の登録免許税の税率が、相続を原因とする場合より高い

- 贈与した翌年から、土地の固定資産税の負担が親から子へ移る

- 贈与で得た土地には、相続税の小規模宅地等の特例が使えない

「確実に渡せる」代わりに、トータルの負担は重くなりがち、という構図です。

負担を抑える選択肢「相続時精算課税制度」

贈与税の負担を抑える手段として検討したいのが相続時精算課税制度です。

ポイントを整理すると、

- 原則、毎年110万円の基礎控除を差し引ける(2024年分の贈与から適用)

- 基礎控除後の累計が2,500万円を超えるまで贈与税はかからない

- 超えた分は一律20%で課税

- 親(贈与者)が亡くなったときに、贈与財産を相続財産に合算して精算する

注意点は、一度この制度を選ぶと、

同じ贈与者からのその後の贈与もすべてこの制度で計算することになる点です。

「使えば必ず得」ではなく、相続全体を見て判断すべき制度といえます。

結論:土地一筆ではなく、相続全体で考える

ここまで見たとおり、確実さとコストはトレードオフの関係にあります。

そして実務でよくお伝えしているのは、その土地だけを切り取って最適解は出せないということ。

他の財産や相続人とのバランス、そして何より親御さんの協力があって初めて成り立つ話です。

「うちはどの方法が向いているか」を一度棚卸ししておくと、

将来の不安はぐっと減ります。

判断に迷う段階で構いませんので、お気軽にご相談ください。

▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「税務」とご記入いただけるとスムーズです。