駐車場代が非課税に?通勤手当の非課税限度額の見直し

2026/07/03

税務

令和8年度税制改正では、令和7年に引き続き、

マイカーなどの交通用具を使用している給与所得者に支給する

通勤手当の所得税の非課税限度額が引き上げられました。改正内容をまとめます。

改正の概要

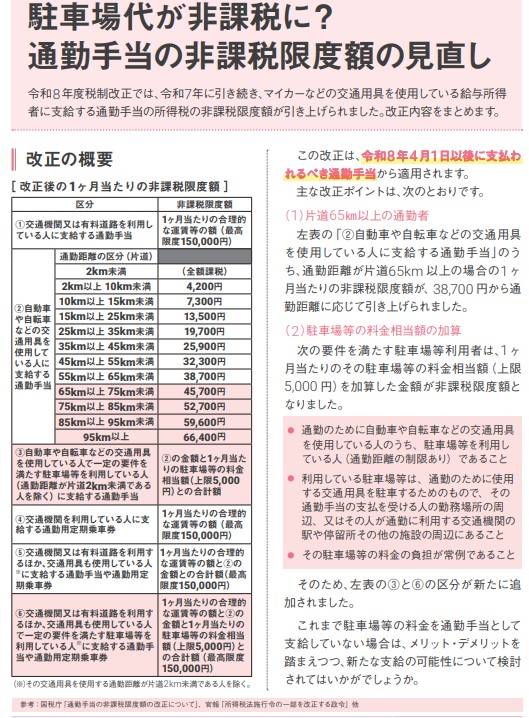

この改正は、令和8年4月1日以後に支払われるべき通勤手当から適用されます。

主な改正ポイントは次のとおりです。

(1)片道65km以上の通勤者

「自動車や自転車などの交通用具を使用している人に支給する通勤手当」のうち、

通勤距離が片道65km以上の場合の1ヶ月当たりの非課税限度額が、

38,700円から通勤距離に応じて引き上げられました。

| 通勤距離(片道) | 1ヶ月当たり非課税限度額 |

|---|---|

| 2km未満 | (全額課税) |

| 2km以上 10km未満 | 4,200円 |

| 10km以上 15km未満 | 7,300円 |

| 15km以上 25km未満 | 13,500円 |

| 25km以上 35km未満 | 19,700円 |

| 35km以上 45km未満 | 25,900円 |

| 45km以上 55km未満 | 32,300円 |

| 55km以上 65km未満 | 38,700円 |

| 65km以上 75km未満 | 45,700円 |

| 75km以上 85km未満 | 52,700円 |

| 85km以上 95km未満 | 59,600円 |

| 95km以上 | 66,400円 |

(2)駐車場等の料金相当額の加算

次の要件を満たす駐車場等利用者は、

1ヶ月当たりのその駐車場等の料金相当額(上限5,000円)を加算した金額が

非課税限度額となりました。

要件

- 通勤のために自動車や自転車などの交通用具を使用している人のうち、

駐車場等を利用している人(通勤距離の制限あり)であること - 利用している駐車場等は、通勤のために使用する交通用具を駐車するためのもので、

その通勤手当の支払を受ける人の勤務場所の周辺、

又はその人が通勤に利用する交通機関の駅や停留所その他の施設の周辺にあること - その駐車場等の料金の負担が常例であること

そのため、改正後の区分表には新たに

「③交通用具を使用している人で一定の要件を満たす駐車場等を利用している人に支給する通勤手当」と「⑥交通機関等の利用に加え交通用具も使用している人で一定の要件を満たす駐車場等を利用している人に支給する通勤手当・通勤用定期乗車券」の区分が追加されました。

これまで駐車場等の料金を通勤手当として支給していない場合は、

メリット・デメリットを踏まえつつ、新たな支給の可能性について検討されてはいかがでしょうか。

▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「税務」とご記入いただけるとスムーズです。