フリーレントと法人借主賃料の平準化が可能に

2026/06/05

税務

フリーレントやステップレントなど、

一定期間の賃料が無償または少額となる期間(以下、「無償等賃借期間」)

がある賃貸借契約について、期間按分による賃料の損金経理を法人税で認める改正がなされました。

条件付きではあるものの、税務上も賃料の平準化が可能となります。

発端は新リース会計基準

新リース会計基準では、従来明確でなかった無償期間を含む賃貸借契約の会計処理について、

無償期間も含めた契約期間全体で収益・費用を按分(期間按分)して認識する、

という取扱いが明確になりました。

これを受け、小規模会社など新リース会計基準の適用対象外である法人も含め、

無償等賃借期間がある賃貸借契約において、借主側の賃料に係る法人税の取扱いが、

通達改正によって明らかとなりました。

法人税の期間按分は条件付き

具体的には、無償等賃借期間を含む賃貸借契約において、

法人借主が新リース会計基準と同様の期間按分により費用計上(損金経理)した場合、

原則、税務上もこれを損金とします。

ただし、この取扱いは「課税上の弊害がない場合」に限られます。

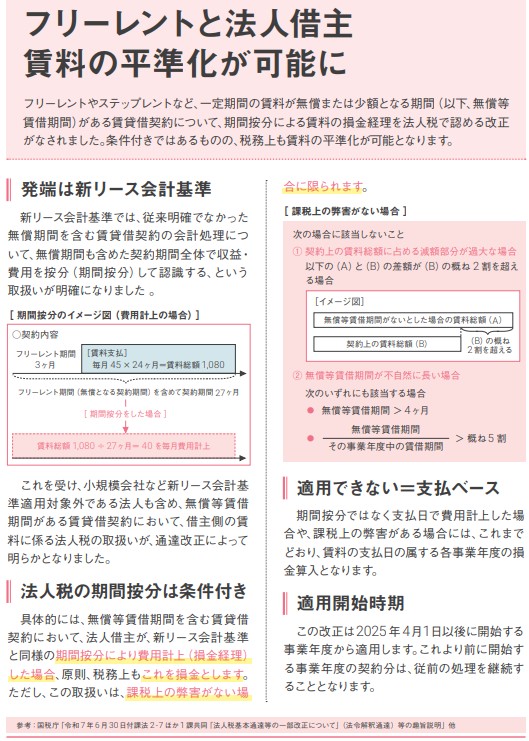

期間按分のイメージ

[契約内容]フリーレント期間3ヶ月を含めて契約期間27ヶ月、賃料支払は毎月45×24ヶ月=総額1,080

[期間按分]賃料総額1,080 ÷ 27ヶ月 = 毎月40を費用計上

「課税上の弊害がない場合」とは

次のいずれにも該当しない場合をいいます。

- 契約上の賃料総額に占める減額部分が過大な場合

「無償等賃借期間がないとした場合の賃料総額(A)」と

「契約上の賃料総額(B)」の差額が、(B)の概ね2割を超える場合。 - 無償等賃借期間が不自然に長い場合

無償等賃借期間が4ヶ月超で、かつ、

その事業年度中の賃借期間に占める無償等賃借期間の割合が概ね5割を超える場合。

適用できない場合は支払ベース

期間按分ではなく支払日で費用計上した場合や、課税上の弊害がある場合には、

これまでどおり、賃料の支払日の属する各事業年度の損金算入となります。

適用開始時期

この改正は2025年4月1日以後に開始する事業年度から適用します。

これより前に開始する事業年度の契約分は、従前の処理を継続することとなります。

▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「税務」とご記入いただけるとスムーズです。