社長個人の預金を会社に入れるだけで「債務超過」が消えるカラクリ

会社の赤字が続き、負債が総資産を上回る「債務超過」の状態に陥ると、

銀行からの新規融資は極めて厳しくなります。

しかし、わざわざ資本金を増やす(増資する)手続きをしなくても、

社長個人の手元資金を活用するだけで、銀行の評価上の債務超過を解消し、

財務体質を改善するテクニックがあります。

それが「役員借入金」の活用です。

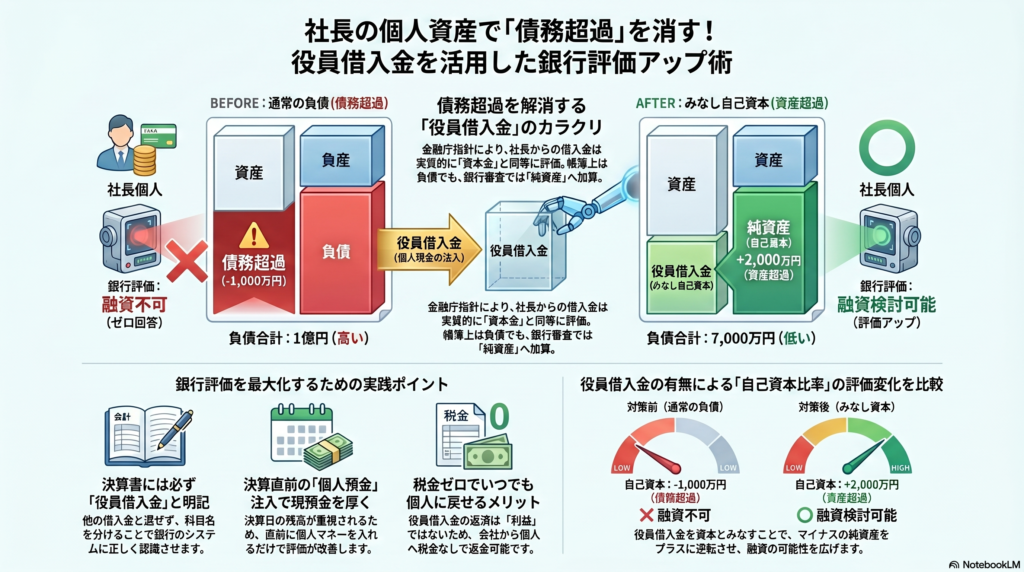

1. 「短期借入金」ではなく「役員借入金」として計上する

会社の資金繰りが苦しい時、

社長が個人のポケットマネーを会社に貸し付けるのは中小企業ではよくあることです。

この時、決算書上で「短期借入金」や「長期借入金」という科目で

処理してしまうケースが多いですが、

これでは他の銀行借入と混同され、単なる負債として見られてしまいます。

これを防ぐためには、決算書で「役員借入金」という科目を明記することが非常に重要です。

2. 借金なのに「自己資本」とみなされる金融庁のルール

なぜ「役員借入金」に分ける必要があるのでしょうか?

実は、銀行の審査基準において、社長からの借入金は単なる負債ではなく

「資本金(自己資本)とみなして評価してよい」という金融庁からの指針が存在するからです。

銀行の目線では、社長が会社に入れたお金は、

実質的に資本金(出資)と同じ性質を持つ

「返済を迫られない安全なお金」として扱われます。

3. 実質的な「債務超過」を帳消しにする

たとえば、これまでの累積赤字が原因で、

純資産が「マイナス1,000万円」の債務超過になっているとします。

決算日までに社長個人の預金から2,000万円を会社に入れ、

これを「役員借入金」として計上します。

すると、銀行が審査を行う際の実態評価(実態バランスシート)では、

この2,000万円が負債から自己資本へと振り替えられます。

その結果、実質的な純資産は「プラス1,000万円」に回復し、

銀行からは「債務超過ではない」と判定されるため、融資の可能性が大幅に高まるのです。

4. 余裕ができたら無税で引き出せる

資本金を増やす「増資」でお金を入れてしまうと、

将来そのお金を社長個人に戻したい時の手続きが複雑になります。

しかし、「役員借入金」はあくまで会社が社長から借りている借金です。

そのため、事業が黒字化して資金繰りに余裕ができたタイミングで、

いつでも会社から社長へ返済して引き出すことができ、そこには一切の税金もかかりません。

まとめ

決算前に債務超過が予測される場合は、

社長個人の資金を「役員借入金」として会社に入れることで、

銀行評価を劇的に改善させることができます。

資本増資の手間をかけずに資金調達力を高められる、

経営者にとって非常に使い勝手の良い最強のテクニックと言えます。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです。