無借金経営は実は危険?「借りられる時に借りる」が最強の倒産防止策である理由

「借金は悪だ」「無借金経営こそが健全な姿だ」 多くの経営者がそう考えがちですが、

実はその常識が、いざという時に会社の命取りになることがあります。

銀行融資の鉄則、それは「借りられる時に、借りられるだけ借りておく」ことです。

なぜ資金が必要ない時にお金を借りるべきなのか、

その理由と戦略的な資金確保の重要性について解説します。

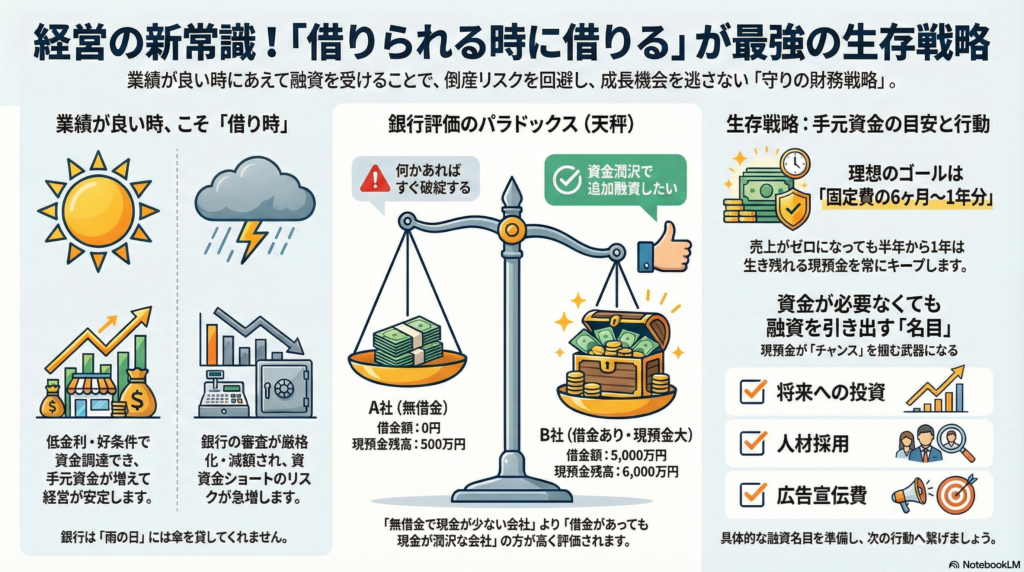

1. 銀行は「晴れの日」にしか傘を貸さない

銀行融資のパラドックスですが、銀行は「お金に困っている会社」には貸したがりません。

逆に「お金を持っている会社(業績が良い会社)」には積極的に貸したがります。

業績が悪化し、資金繰りが苦しくなってから「貸してください」と頼んでも、

銀行は「返済能力がない」と判断し、融資を断るか、減額する可能性が高くなります。

だからこそ、業績が良く、資金に余裕がある時こそが、

最も有利な条件で資金を調達できる絶好のチャンスなのです。

2. 手元資金(現預金)は「会社を守る時間」

会社が倒産するのは、赤字だからではありません。

「手元のお金が尽きた時」に倒産します。

コロナ禍や災害、急激な円安など、予期せぬ事態で売上がストップした時、

会社を守ってくれるのは過去の栄光(黒字)ではなく、今ある「現預金」です。

目安として、「固定費の6ヶ月分〜1年分」の現預金を常に確保しておくことを推奨します。

例えば、毎月の固定費(人件費、家賃など)が1,000万円なら、

6,000万円〜1億2,000万円の手元資金を持っておくべきです。

これを自社の利益だけで貯めるには膨大な時間がかかりますが、融資を使えば一瞬で確保できます。

3. 支払う利息は「倒産防止の保険料」

「使わないお金を借りて、利息を払うのは無駄だ」と考えるかもしれません。

しかし、現在の低金利環境において、年利1%程度の利息は、

会社を潰さないための「保険料」と考えれば決して高くありません。

例えば、6,000万円を借りて手元に置いておくコスト(利息)が年間60万円だとしても、

それで会社の存続が保証され、経営者が安心して事業に専念できるなら、

安いコストと言えるでしょう。

4. 現金を持っていると銀行評価が上がる

矛盾しているように聞こえるかもしれませんが、

銀行から借金をしてでも手元の現預金を厚くしておくと、銀行からの評価は上がります。

銀行は決算書の「現預金残高」を非常に重視します。

借入金が多くても、それに見合う(あるいはそれ以上の)現預金を持っている会社は

「実質無借金」とみなされ、返済能力が高い「優良企業」として格付けされます。

その結果、さらに良い条件での融資提案が舞い込むという好循環が生まれます。

まとめ

真の安定経営とは、借金がゼロであることではなく、

「どんな時でも潰れないだけの現金を持っていること」です。

資金需要がない時こそ、未来の危機への備えや、

急なビジネスチャンスを掴むための投資資金として、戦略的に融資を活用しましょう。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです