毎月の返済がゼロに!?「返さなくていい借金」短期継続融資の衝撃

「借金は早く返さなければならない」「毎月コツコツ返済するのが健全だ」

もしあなたがそう思って、運転資金を「長期借入(証書貸付)」で借りているとしたら、

知らず知らずのうちに自社の首を絞めているかもしれません。

実は、銀行融資には「元本を返さなくていい(ずっと借りっぱなしでいい)」という、

経営者にとって夢のような仕組みが存在します。

それが「短期継続融資(タンキケイゾクユウシ)」です。

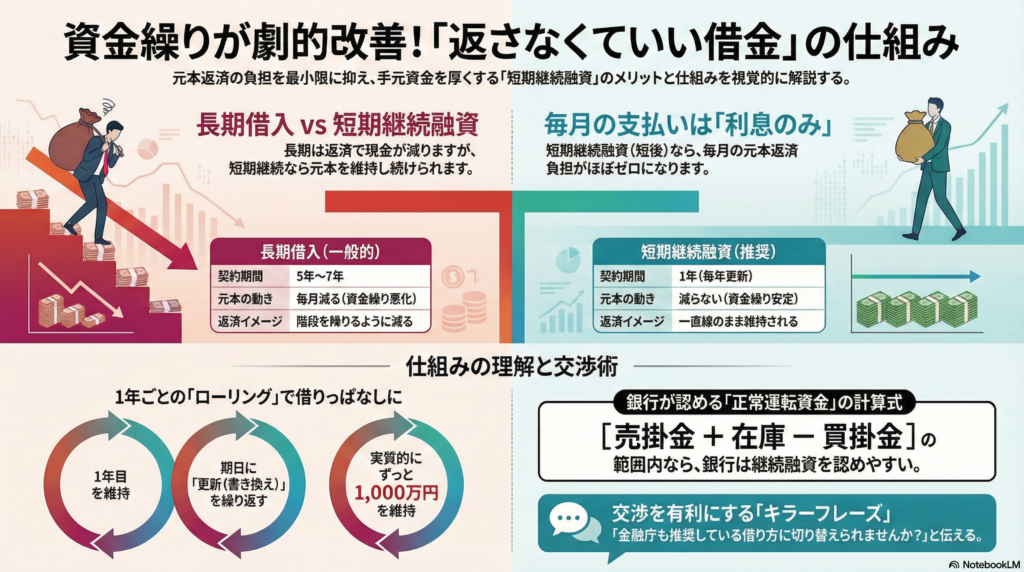

1. 毎月の返済が資金繰りを悪化させる元凶

通常、銀行から運転資金を借りると、「5年返済(60回払い)」などの長期借入になることが一般的です。

例えば3,000万円借りた場合、毎月50万円の元本返済が発生します。

しかし、運転資金(売掛金+在庫-買掛金)というのは、

商売を続けている限り常に会社に必要な「立替金」のようなものです。

ずっと必要な資金なのに、毎月50万円ずつ返済して手元から現金を減らしてしまっては、

資金繰りが苦しくなるのは当然です。

結局、減った分をまた借り直す「いたちごっこ」になりがちです。

2. 「短期継続融資」なら利息を払うだけでOK

ここで活用すべきなのが「短期継続融資」です。

これは期間を「1年」と定めて借りる手形貸付や当座貸越のことです。

最大の特徴は、「1年後の期日に一括返済する契約だが、

実際には返済せずに『更新(書き換え)』を行う」という点です。

つまり、1年経ったら同じ金額で契約を巻き直し、さらに1年延長する。

これを繰り返すことで、実質的に元本は一切減らず、毎月支払うのは「利息のみ」になります。

毎月50万円のキャッシュアウトが0円になり、数千円〜数万円の利息だけで済む。

これが資金繰りを劇的に改善する「返さなくていい借金」の正体です。

3. 銀行も金融庁も推奨している「究極の借入」

「そんな虫のいい話、銀行が許すのか?」と思うかもしれませんが、

実はこれ、金融庁も推奨している正当な借り方です。

企業が成長すれば必要な運転資金も増えるため、売上が伸びている会社であれば、

更新のタイミングで融資額を増額(3,000万円→4,000万円など)することすら可能です。

銀行にとっても、優良企業に長く貸し出し、安定して利息を受け取れることはメリットになります。

4. 「貸し剥がし」が怖いなら保証協会を使おう

唯一の懸念点は「1年後に銀行が更新してくれなかったら

(一括返済を求められたら)どうするか」です。

そのリスクを回避するために、信用保証協会には「短期継続保証」という制度があります。

これは「最大5年間は更新を保証する(返せと言わない)」というお墨付きを与えるものです。

これを使えば、安心して「借りっぱなし」の状態を維持できます。

まとめ

運転資金は「返してはいけないお金」です。

毎月の返済に追われているなら、銀行に「短期継続融資(または短期継続保証)」

への切り替えを相談してみましょう。

毎月の返済負担が消え、手元資金が厚くなることで、経営の安定度は劇的に向上します。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです。