融資面談で即アウト!銀行員が「この社長には貸せない」と判断するNGワードと振る舞い

銀行融資の審査において、決算書や事業計画書といった書類の内容はもちろん重要ですが、

最終的な可否を左右するのが「融資面談」です。

ここで経営者が発する何気ない一言が、銀行員の心証を大きく損ね、

審査落ち(門前払い)の引き金になることがあります。

今回は、融資面談で絶対に避けるべきNGワードと、

銀行員が安心する「数字で語る」プレゼン術について解説します。

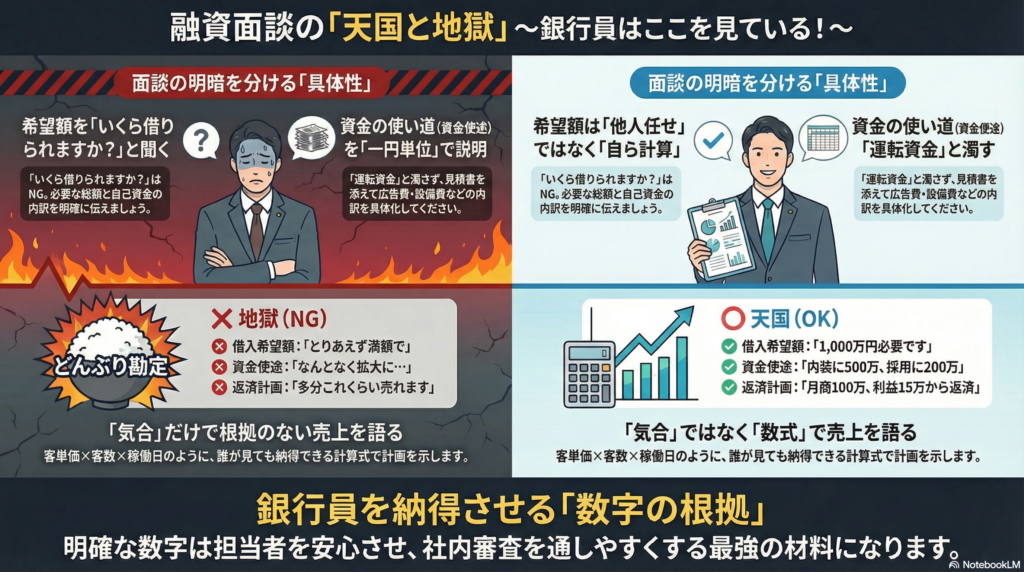

1. 禁断の質問「いくら借りられますか?」

面談の冒頭で最もやってはいけないのが、「私の会社はいくらまで借りられますか?」

と銀行員に尋ねることです。

銀行からすれば、事業に必要な資金は経営者自身が計画に基づいて算出しているはずです。

この質問は「事業計画がありません」「他人のお金でなんとなく事業をやりたい」

と言っているのと同じであり、主体性と計画性の欠如を露呈してしまいます。

正解は、「今回のプロジェクトには総額〇〇万円が必要で、自己資金を除いた〇〇万円の融資を

お願いしたい」と明確に言い切ることです。

2. 「とりあえず満額で」「運転資金として」の曖昧さ

「借りられるだけ借りたい」というスタンスもNGです。

使い道(資金使途)が明確でないお金を銀行は貸しません。

また、使い道を聞かれた際に単に「運転資金です」や「事業拡大のため」と答えるのも不十分です。 「広告費に300万円、材料費の2ヶ月分確保に100万円、採用費に100万円」といったように、

何にいくら使うのか、その根拠となる見積もりや計算式を提示できなければなりません。

3. 「未経験」と「どんぶり勘定」の壁

新規事業や創業融資の場合、その業界での「経験」がないことは大きなマイナスポイントです。

経験がないのに「儲かりそうだから」という理由だけで参入しようとすると、

事業の解像度が低いとみなされます。

また、売上予測を聞かれた際に「頑張って売ります」「右肩上がりで増える予定です」

といった根拠のない回答(どんぶり勘定)も致命的です。

「客単価〇〇円×客数〇〇人×営業日数」や「ウェブサイトのアクセス数×コンバージョン率」など、

具体的なKPI(重要業績評価指標)を用いて、ロジカルに数値を説明する必要があります。

4. 銀行員が安心する「数字で語る」技術

銀行員は感情や熱意だけでは動きません。

彼らを動かすのは「根拠のある数字」です。

「返済はどうやって行いますか?」と聞かれた時に、「売上で返します」と答えるのではなく、

「売上から原価と経費を引いた利益が毎月〇〇万円残ります。

税金を引いても手元に〇〇万円残るため、毎月〇〇万円の返済は可能です」と、

返済原資(利益)まで論理的に説明できる経営者は高く評価されます。

事業計画書を税理士任せにせず、

社長自身がすべての数字の根拠を即答できるように準備しておくことこそが、

融資成功への最短ルートです。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです。