赤字でも税金がかかる?「法人住民税均等割」の基礎知識

会社を設立する際、多くの経営者が気にするのは

「利益が出たときにどれくらい税金がかかるか」です。

しかし、意外と見落とされがちなのが、「赤字でも払わなければならない税金」の存在です。

個人事業主であれば、赤字(所得ゼロ)の場合、所得税や住民税はかかりません。

しかし、法人の場合は「会社が存在していること」そのものにかかる税金があります。

それが「法人住民税の均等割」です。

本記事では、会社設立後のランニングコストである「均等割」の仕組みと、

設立日を工夫するだけで初年度の税金を少し安くできる「裏技」について解説します。

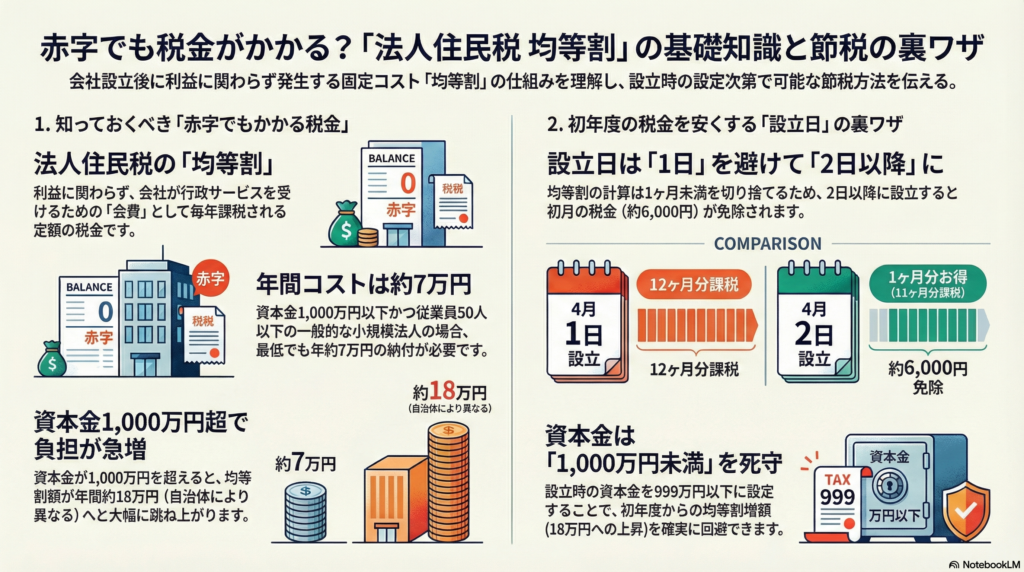

1. 赤字でも毎年「約7万円」のコストが発生

法人住民税は、「法人税割(利益に応じてかかる税金)」と「均等割(定額の税金)」の

2階建て構造になっています。 このうち「均等割」は、会社が黒字か赤字かに関係なく、

資本金の額や従業員数に応じて毎年必ず課税されます。

資本金1,000万円以下なら「年間7万円」

多くのスモールビジネス(資本金1,000万円以下、従業員50人以下)の場合、

均等割の金額は年間約7万円です(自治体により若干異なります。東京都などは7万円)。

「今年は大赤字だから税金はゼロだろう」と思っていても、

決算が終わると最低でもこの7万円の納付書が届きます。

これは、会社という法人格を持ち、行政サービスを受けるための「会費」のようなものだと

考えましょう。

資本金が1,000万円を超えると負担増

注意が必要なのは、資本金の額です。

資本金が1,000万円を超えると、この均等割が年間7万円から一気に18万円

(自治体により異なる)へと跳ね上がります。

税金を抑える観点からは、設立時の資本金を1,000万円未満(999万円など)に

設定するのがセオリーとされています。

2. 設立日は「1日」ではなく「2日以降」がお得?

会社設立日(登記申請日)は、大安や記念日、キリの良い「1日(ついたち)」を選ぶ方が多いですが、実は「1日」を避けて「2日」以降にするだけで、初年度の均等割を節約できる裏技があります,。

均等割の計算ルール「1ヶ月未満は切り捨て」

法人住民税の均等割は、事業年度の月数に応じて計算されます。

ここで重要なのが、「設立初月の期間が1ヶ月未満の場合、その端数は切り捨てられる」

というルールです,。

• 4月1日に設立した場合

4月は「丸々1ヶ月」あるとみなされます。

決算月までの期間が12ヶ月であれば、12ヶ月分(約7万円)の納税が必要です。

• 4月2日に設立した場合

4月は「1ヶ月に満たない端数」とみなされ、計算上切り捨てられます。

その結果、課税期間は11ヶ月分となり、1ヶ月分の税金(約5,800円〜6,000円)が安くなります,。

たった1日の違いですが、設立日をずらすだけで約6,000円の節税になるため、

特にこだわりがなければ「2日以降」を設立日に設定することをおすすめします。

まとめ

会社を作ると、たとえ売上がゼロでも「法人住民税均等割(約7万円)」という

ランニングコストが必ず発生します,。

• 資本金は1,000万円未満に設定する(18万円への増額を避けるため)。

• 設立日は「1日」を避けて「2日以降」にする(初年度1ヶ月分を節約するため)。

これらの小さな知識の積み重ねが、創業期の資金繰りを助けることにつながります。

会社設立時には、こうした細かい節税ポイントも意識して日程を決めましょう。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「会社設立」とご記入いただけるとスムーズです。