少額減価償却資産の特例の改正で変わること、変わらないこと

令和6年度は約67万の法人が適用した

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

(以下「少額減価償却資産の特例」)について、

令和8年度税制改正で一部見直しが行われました。

改正の概要と留意点を整理します。

少額減価償却資産の特例とは

少額減価償却資産の特例とは、中小企業者等が、

取得価額が一定額に満たない減価償却資産を取得等して事業の用に供した場合に、一定の要件のもとで合計300万円を限度として即時償却(全額損金算入)できる制度です。

「中小企業者等」とは、大規模法人の支配を受けていない資本金1億円以下の青色申告法人で、

常時使用する従業員数が一定数以下の法人などを指します。

非常に細かな要件がありますが、ここでは説明を割愛します。

また「合計300万円」とは、1事業年度あたりの合計をいい、

事業年度が1年に満たない場合には、月数按分した金額となります。

令和8年度税制改正での見直し

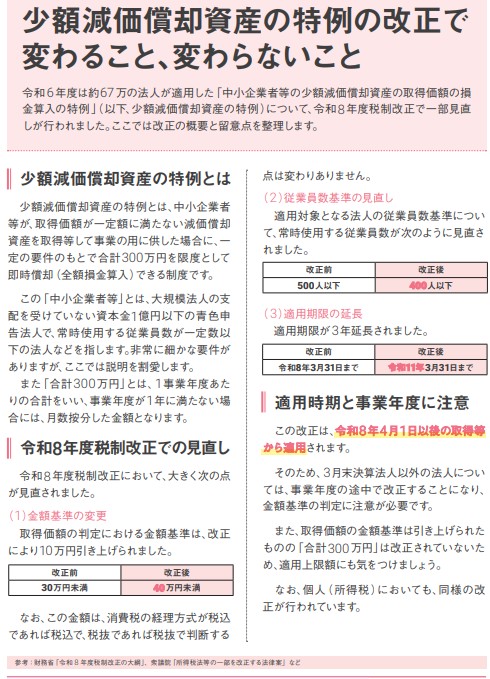

(1)金額基準の変更

取得価額の判定における金額基準が、改正により10万円引き上げられました。

| 改正前 | 改正後 |

|---|---|

| 30万円未満 | 40万円未満 |

なお、この金額は、消費税の経理方式が税込であれば税込で、

税抜であれば税抜で判断する点は変わりありません。

(2)従業員数基準の見直し

適用対象となる法人の従業員数基準について、常時使用する従業員数が次のように見直されました。

| 改正前 | 改正後 |

|---|---|

| 500人以下 | 400人以下 |

(3)適用期限の延長

適用期限が3年延長されました。

| 改正前 | 改正後 |

|---|---|

| 令和8年3月31日まで | 令和11年3月31日まで |

適用時期と事業年度に注意

この改正は、令和8年4月1日以後の取得等から適用されます。そのため、3月末決算法人以外の法人については、事業年度の途中で改正することになり、金額基準の判定に注意が必要です。

また、取得価額の金額基準は引き上げられたものの「合計300万円」は改正されていないため、適用上限額にも気をつけましょう。なお、個人(所得税)においても、同様の改正が行われています。

▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「税務」とご記入いただけるとスムーズです。