役員報酬の決め方と変更ルール|節税と社会保険料のバランス

会社を設立した後、社長が最初に頭を悩ませるのが

「自分の給料(役員報酬)をいくらにするか」です。

「儲かったらたくさん取ろう」「赤字になりそうだから減らそう」

と安易に考えていると、税務署から経費として認められなかったり、

想定外の社会保険料負担に苦しんだりすることになります。

本記事では、役員報酬を決める際の「変更ルールの制約」と、

法人税・所得税・社会保険料のバランスを考えた「金額設定のポイント」

について解説します。

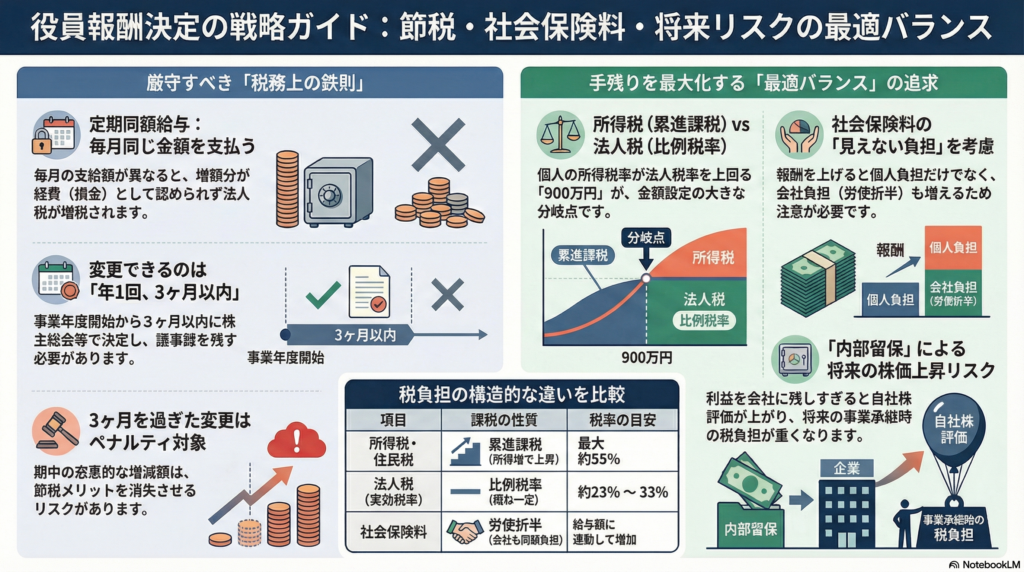

1. 役員報酬の鉄則「定期同額給与」と「3ヶ月ルール」

従業員の給与やボーナスとは異なり、

役員報酬には厳しい税務上のルールがあります。

これを破ると、支払った報酬が会社の経費(損金)として認められず、

法人税が高くなるペナルティを受けます。

原則は「毎月同じ金額」

役員報酬は、原則として「毎月同額」でなければ損金として認められません。

これを「定期同額給与」と言います。

「今月は業績が良いから100万円上乗せしよう」といった処理をすると、

上乗せした部分は経費にならず、法人税の課税対象となってしまいます。

変更できるのは「年1回」だけ

役員報酬の金額を変更できるのは、

原則として「事業年度開始から3ヶ月以内」の期間に限られます。

例えば、3月決算(4月開始)の会社であれば、

6月末までに株主総会などで新しい報酬額を決定し、

変更する必要があります。

期中に業績が予想以上に良くなったからといって、

4ヶ月目以降に増額しても、増額分は損金として認められません

(逆に減額した場合も、減額分が無駄になるなど税務上のデメリットがあります)。

2. 「法人税」vs「所得税」どちらが得か?

役員報酬の金額設定は、「会社で税金を払うか(法人税)」

「個人で税金を払うか(所得税)」のバランス調整でもあります。

• 法人税(会社に残す)

実効税率は約23%〜33%程度で、所得が増えても税率は一定(比例税率)です。

• 所得税(個人で取る)

累進課税のため、所得が増えるほど税率が上がり、

住民税と合わせると最大約55%になります。

課税所得「900万円」の分岐点

一般的に、個人の課税所得が900万円を超えると

所得税率が33%に跳ね上がります。

単純な税率比較では、

「個人の所得税率が法人税率を上回るライン」までは役員報酬を出し、

それ以上は会社に利益を残した方がトータルでの税金は安くなると考えられます。

3. 見落としがちな「社会保険料」の負担

節税シミュレーションで忘れがちなのが、「社会保険料」の存在です。

役員報酬を高く設定すると、個人が負担する社会保険料だけでなく、

会社が負担する社会保険料(折半負担)も増加します。

• 報酬が高い場合

所得税・住民税に加え、高額な社会保険料がかかり、

会社と個人の手元に残るお金が減る可能性があります。

• 報酬が低い場合

社会保険料は抑えられますが、

将来受け取る「厚生年金」の受給額が少なくなります。

税金のメリットだけでなく、

年間数百万単位になることもある社会保険料の負担増も考慮して

金額を決める必要があります。

4. 将来を見据えた戦略:株価対策と事業承継

目先の節税だけでなく、「将来会社をどうしたいか」によっても正解は変わります。

会社にお金を残すリスク(事業承継)

「税金が安いから」と会社に利益を内部留保し続けると、

会社の純資産が増え、自社株の評価額(株価)が上昇します。

将来、事業承継で株を後継者に譲る際、

株価が高すぎると多額の贈与税や相続税が発生し、

スムーズな承継ができなくなるリスクがあります。

あえて報酬を多く取る考え方

将来の株価上昇リスクを避けるため、あえて役員報酬を多く取り、

個人の手取りを増やして自分で資産運用を行うという考え方もあります。

個人で納税してしまえば、そのお金の使い道は自由ですし、

将来の株価問題に頭を悩ませる必要もなくなります。

まとめ

役員報酬の決定は、以下の3ステップで検討しましょう。

1. 3ヶ月以内の期限を守る

期首から3ヶ月以内に決定し、議事録を残す。

2. 税バランスを計算する

法人税と所得税・住民税、

そして社会保険料の総額が最小になるポイントを探る。

3. 出口戦略を考える

将来の事業承継やM&Aを見据え、

会社に資産を残すべきか、個人に移転すべきかを判断する。

最適な金額は会社の利益状況や社長のライフプランによって異なります。

期首の早い段階で税理士とシミュレーションを行い、

戦略的に決定することをおすすめします。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「会社設立」とご記入いただけるとスムーズです