創業融資の「見せ金」は通帳審査で即バレる!銀行員が重視する“コツコツ”の信用力

創業融資を申し込む際、自己資金が足りないからといって、

一時的にカードローンで借りたり、知人からお金を集めて通帳の残高を増やしたりする行為、

いわゆる「見せ金」は絶対にやってはいけません。

「審査の瞬間だけ残高があれば誤魔化せるだろう」と考えるのは甘い考えです。

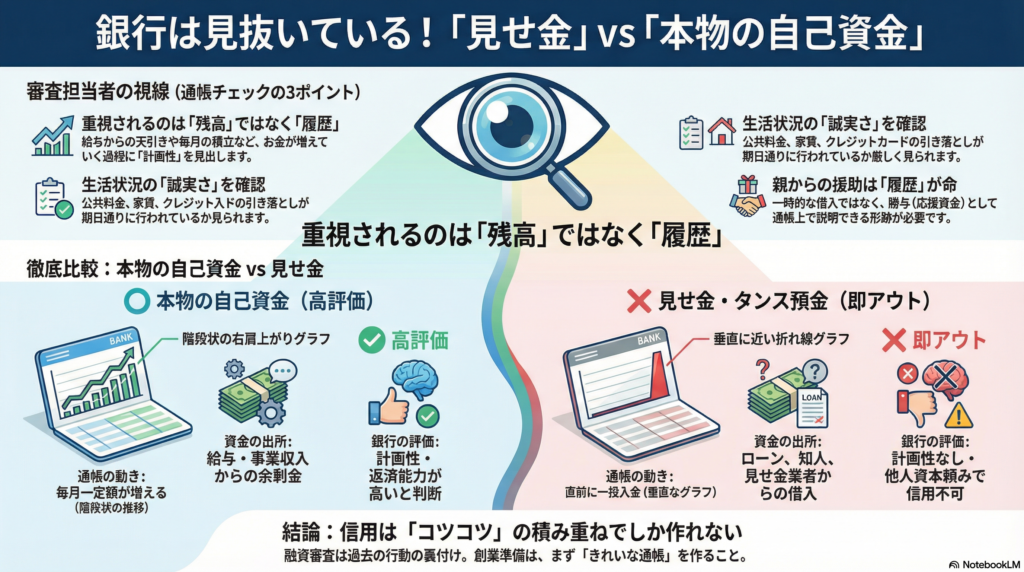

銀行や日本政策金融公庫の審査担当者は、単に残高の数字を見ているのではなく、

その「お金の成り立ち(プロセス)」を厳しくチェックしているからです。

1. 通帳は「過去」を語る履歴書

融資面談では、必ず個人の通帳(過去半年〜1年分程度)の提示を求められます。

ここで審査担当者が見ているのは、「毎月の給料から生活費を差し引き、

残ったお金をコツコツと計画的に貯めてきたか」という点です。

毎月決まった額(例えば3万円や5万円)が着実に積み上がっている通帳は、

「この人は計画性があり、返済能力も高い」という強力な信用材料になります。

逆に、直前に不自然な大金(100万円など)がポンと入金されている場合、

それは「見せ金」であると疑われ、融資はほぼ確実に否決されます。

2. 親からの援助資金の扱いは?

自己資金が足りず、親や親族から資金援助を受けるケースもあるでしょう。

これは「見せ金」や消費者金融からの借入とは異なり、評価の対象になり得ます。

ただし、それが「一時的に借りてすぐ返すお金(見せ金)」ではなく、

「返済義務のない贈与」や「出世払い」のような応援資金であることを説明できなければなりません。

もちろん、親からの援助だけで「自分で貯めたお金がゼロ」という状態では、

経営者としての計画性を疑われるため、やはり少額でも自力で貯めた実績を

作っておくことが重要です。

3. 「見せ金」業者は論外、消費者金融は履歴に残る

世の中には手数料を取って一時的にお金を貸す「見せ金業者」も存在しますが、

金融機関はそのような手口を熟知しています。

また、消費者金融から借りて自己資金に見せかけようとしても、

CICなどの信用情報機関を照会されれば借入状況は一発でバレます。

これらが発覚した時点で、信用は地に落ち、融資の土俵にすら上がれなくなります。

まとめ:信用は「一朝一夕」では作れない

創業融資において、通帳の履歴はあなたの「本気度」と「計画性」を証明する唯一の証拠です。

小手先のテクニックで残高を繕うのではなく、創業前から毎月コツコツと積み上げた「実績」こそが、審査担当者の心を動かし、融資を引き出す最強の武器となります。