「新創業融資制度」が廃止?実は“拡充”だった2024年の大改革

これから起業する方や、創業間もない経営者にとっての登竜門とも言える

日本政策金融公庫の融資制度。

実は2024年4月1日をもって、長年親しまれてきた「新創業融資制度」が

廃止されたことをご存知でしょうか?

「廃止」と聞くとネガティブな印象を持ちますが、

実はこれ、創業を志す方にとっては「神改正」とも呼べる大幅な拡充なのです。

これまで独立して存在していた「新創業融資制度」が、

既存の「新規開業資金」という枠組みに統合され、

より使いやすい制度へと進化しました。

今回は、この制度変更によって何が変わり、

どう有利になったのか、その「新常識」を解説します。

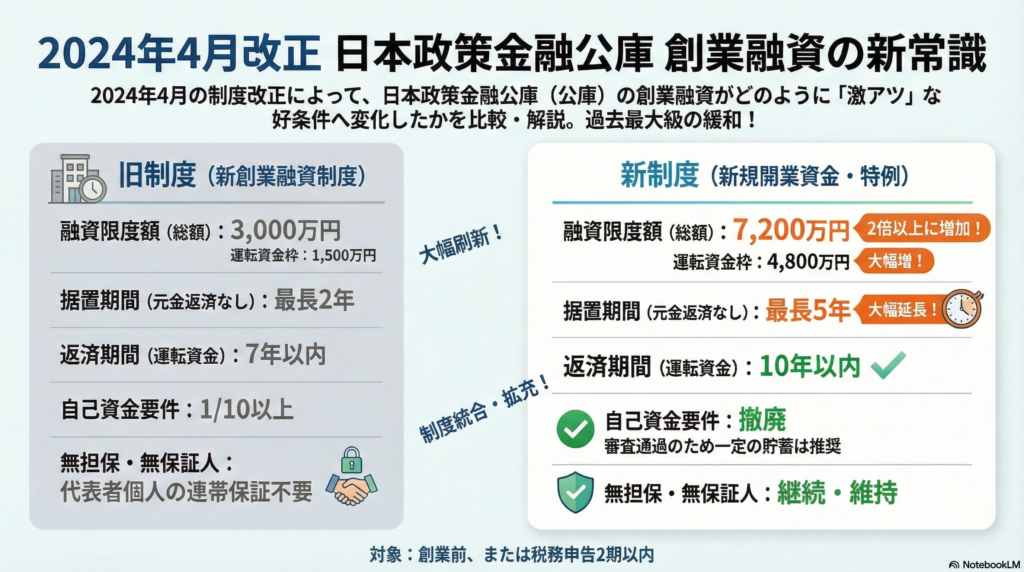

1. 融資限度額が「倍増」!最大7,200万円に

最大の変更点は融資限度額の大幅な引き上げです。

旧制度では最大3,000万円(うち運転資金1,500万円)でしたが、

新制度(新規開業資金の特例適用)では最大7,200万円(うち運転資金4,800万円)

へと倍以上に拡大されました。

これにより、初期投資がかさむ事業や、よりスケールの大きなビジネスモデルでも、

公庫一本で資金調達できる可能性が広がりました。

2. 返済のプレッシャーを軽減する「据置期間」が最長5年に

創業初期の資金繰りを圧迫するのは、毎月の元本返済です。

新制度では、この元本返済を待ってもらえる「据置期間」が、

従来の最長2年から最長5年へと延長されました。

また、運転資金の返済期間自体も、従来の7年以内から10年以内へと延びています。

返済開始を遅らせ、かつ毎月の返済額を抑えられるため、

事業が軌道に乗るまで手元資金を厚く温存することが可能になります。

3. 「自己資金1/10」の要件が撤廃(ただし油断は禁物)

旧制度では「創業資金総額の10分の1以上の自己資金」が必要という要件がありましたが、

今回の改正でこの形式的な要件は撤廃されました。

しかし、これは「自己資金ゼロでも借りられる」という意味ではありません。

公庫は通帳の履歴を見て「コツコツお金を貯める計画性」や

「返済能力」を審査するスタンスに変わりはないため、審査を有利に進めるためには、

これまで通り(あるいはこれまで以上に)しっかりとした自己資金の準備が推奨されます。

4. 「無担保・無保証」のメリットは継続

制度名は変わりましたが、創業時(または税務申告2期終了前)の特例として、

無担保・無保証人(経営者保証なし)で利用できるメリットは維持されています。

万が一事業に失敗しても、経営者個人が借金を背負わずに済むこの仕組みは、

起業家にとって最大のリスクヘッジです。

まとめ

実質的には「限度額アップ」「返済期間延長」「要件緩和」と、

起業家にとって追い風となる変更ばかりです。

この新しい「新規開業資金」の枠組みを正しく理解し、

賢く活用することで、創業期のロケットスタートを切りましょう。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです