創業融資のきほん― 3つのポイント・主な制度・手続きの流れ ―

これから事業を始める方、または事業を開始して間もない方(税務申告を2期終えていない方)にとって、

創業期の資金調達は最初の関門です。

営業実績がまだ乏しいため、思うように資金を集められないケースは少なくありません。

日本政策金融公庫(国民生活事業)は、こうした創業期の方を

「新規開業・スタートアップ支援資金」や「ソーシャルビジネス支援資金」などを通じて支援しています。

この記事では、創業支援の3つのポイント、主な融資制度の概要、そして申込から返済までの手続きの流れを、

わかりやすく整理します。

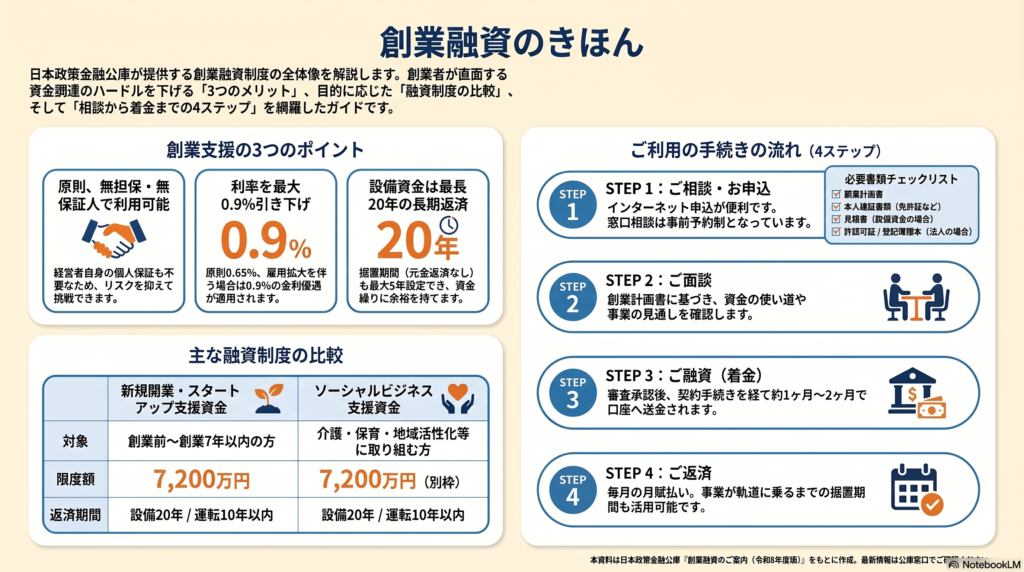

創業支援の3つのポイント

公庫の創業支援には、創業期の負担を抑えるための大きな特徴が3つあります。

POINT 1 無担保・無保証人で利用できる

原則として、無担保・無保証人で各種融資制度を利用できます。

創業時に担保となる資産や、保証人を立てることが難しい方でも、相談しやすいのが特徴です。

担保・保証人の要否は、希望を伺いながら相談のうえ決めていきます。

POINT 2 利率を一律0.65%引下げ

新たに事業を始める方や、事業開始後の税務申告を2期終えていない方は、

「創業支援貸付利率特例制度」により、各融資制度に定める利率から原則0.65%引下げとなります。

さらに、雇用の拡大を図る場合は0.9%引下げ。返済負担を抑えながら創業をスタートできます。

POINT 3 長期でご返済可能

返済は長期で組めます。設備資金は20年以内(うち据置期間5年以内)、

運転資金は原則10年以内(うち据置期間5年以内)。

据置期間中は元金の返済を待ってもらえるため、事業が軌道に乗るまでの資金繰りに余裕を持たせられます。

お利息は固定金利です。

創業される方向けの主な融資制度

新たに事業を始める方、または事業開始後の税務申告を2期終えていない方が利用する場合の、

代表的な2制度の概要です。

新規開業・スタートアップ支援資金

| ご利用いただける方 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

| 融資限度額 | 7,200万円 |

| ご返済期間 | 設備資金:20年以内(うち据置期間5年以内)/運転資金(原則):10年以内(うち据置期間5年以内) |

| 利率(年) | 基準利率。一定の要件に該当する方が必要とする資金(原則として土地にかかる資金を除く)は特別利率A・B・Cを利用可能 |

| 担保・保証人 | 希望を伺いながら相談 |

▼ 特別利率の主な要件

- 特別利率A:

女性の方、35歳未満または55歳以上の方/創業塾・創業セミナーなど

(産業競争力強化法に規定される認定特定創業支援等事業)を受け、

認定市区町村が発行する証明書を取得した方(有効な証明書の場合に限る) - 特別利率B:

日本ベンチャーキャピタル協会の会員(賛助会員を除く)等、

または中小企業基盤整備機構もしくは産業革新投資機構が出資する投資事業有限責任組合等から

出資を受けている方(見込まれる方を含む) - 特別利率C:

地域未来交付金を活用した起業支援金および移住支援金の両方の交付決定を受けて、新たに事業を始める方

※創業支援貸付利率特例制度の適用により、

上記の利率からさらに0.65%(雇用の拡大を図る場合は0.9%)引下げとなります。

ソーシャルビジネス支援資金

| ご利用いただける方 | 社会的課題の解決を目的とする事業を営む方など |

| 融資限度額 | 別枠7,200万円 |

| ご返済期間 | 設備資金:20年以内(うち据置期間5年以内)/運転資金:10年以内(うち据置期間5年以内) |

| 利率(年) | 基準利率。一定の要件に該当する方が必要とする資金は特別利率を利用可能 |

| 担保・保証人 | 希望を伺いながら相談 |

▼ 特別利率の主な要件

- 特別利率B:

新規開業しようとする方、または新規開業しておおむね7年以内の方であって、

社会的課題の解決を目的とする事業を営む方

※創業支援貸付利率特例制度の適用により、

上記の利率からさらに0.65%(雇用の拡大を図る場合は0.9%)引下げとなります。

ご利用の手続きの流れ

相談から返済まで、4つのステップで進みます。

STEP 1 ご相談・お申込

融資制度や申込手続きの問合せは、電話またはチャットボットで受け付けています。

支店窓口での相談は事前予約制で、オンライン相談にも対応。申込はホームページから手続きでき、

郵送や来店でも可能です。

▼ 主な添付書類

- 【新たに事業を始める方/申告を2期終えていない方】創業計画書

- 【申告を終えている方】企業概要書、確定申告書・決算書(法人は決算書、個人は申告決算書)

- 最近の試算表(法人で、事業開始後または申告後6か月以上経過している場合)

- 見積書(設備資金を申し込む方)

- 運転免許証(両面)、マイナンバーカード(表面のみ)またはパスポート

- 法人の履歴事項全部証明書または登記簿謄本(法人の方)

- 許認可証(飲食店など許可・届出等が必要な事業を営む方)

- 電子契約サービス利用申込書・送金先口座の預金通帳(電子契約サービスをはじめて利用する方)

STEP 2 ご面談

資金のお使いみちや事業の計画などについて話を伺います。

面談では、計画についての資料や、営業状況・資産・負債がわかる書類などを準備します。

店舗や工場を訪ねることもあります。

STEP 3 ご融資

融資の決定後、契約に必要な手続きを案内します。

契約手続きは日本公庫電子契約サービス(国民生活事業)を利用。

手続き完了後、融資金が銀行等の金融機関の口座へ送金されます。

STEP 4 ご返済

返済は原則として月賦払いです。前述のとおり据置期間を設けられるため、

創業初期の負担を抑えた返済計画が立てられます。

まとめ

公庫の創業支援は、「無担保・無保証人」「0.65%の利率引下げ」「長期返済」という3つの特徴で、

創業期の負担を抑えられるのが強みです。

どの制度を、いくら、どう組み合わせるかは、事業内容やお使いみちによって変わります。

当事務所では、制度選びから創業計画書の作成、面談に向けた準備まで伴走支援を行っています。

創業・開業をお考えの方は、計画段階からお気軽にご相談ください。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです。