節税の王道!「社宅制度」と「出張手当」の活用メリット

個人事業主から法人化(会社設立)する最大のメリットの一つが、

「経費として認められる範囲が広がる」ことです。

個人事業主時代には経費にするのが難しかった支出も、

法人であれば会社の経費として計上でき、大きな節税効果を生み出すことができます。

本記事では、法人ならではの強力な節税手段である「借り上げ社宅」「出張手当」、

そして「生命保険」の活用メリットについて解説します。

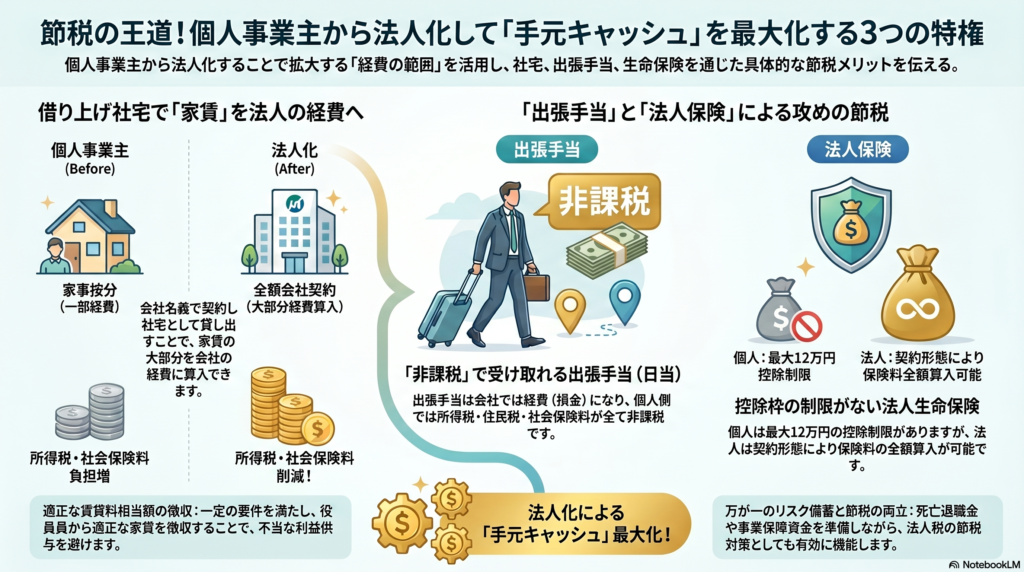

1. 家賃の大部分を経費に!「借り上げ社宅」の威力

自宅兼事務所で働く個人事業主の場合、

家賃や光熱費を経費にするには「家事按分(かじあんぶん)」が必要です。

事業で使用している面積や時間の割合を算出し、

その分しか経費にできないため、計算が煩雑なうえに経費にできる金額も限られます。

しかし会社を設立すれば、「借り上げ社宅」という制度が使えます。

これは、会社名義で賃貸物件を契約し、それを役員や従業員に「社宅」として貸し出す仕組みです。

一定の要件を満たし、役員や従業員から適正な家賃(賃貸料相当額)を徴収すれば、

実際の家賃の大部分を会社の経費として算入することができます。

個人で契約して給料から家賃を払うよりも、

会社で家賃を負担して給料をその分抑えたほうが、

個人の所得税・住民税や社会保険料も下がるため、

会社と個人の双方にとって非常に大きなメリットとなります。

2. 会社も個人も得をする「出張手当」

出張が多いビジネスにおいて、必ず導入したいのが「出張手当(日当)」の制度です。

会社の「出張旅費規程」をしっかりと作成し、適正な額の出張手当を規定することで、

以下のようなダブルの節税効果が得られます。

- 会社側のメリット: 支払った出張手当は、会社の経費(損金)として計上できます。

- 個人側のメリット: 受け取った出張手当は給与扱いにならないため、

個人の所得税や住民税が「非課税」で受け取れます。

さらに社会保険料の計算対象にもなりません。

個人事業主の場合、自分自身に出張手当を出すことはできませんが、

法人であればこうした手当を報酬として計上することが可能です。

3. 万が一の備えと節税を両立する「生命保険」

生命保険の取り扱いも、個人と法人では大きく異なります。

個人の場合、支払った生命保険料は「生命保険料控除」として、

所得から一定額(最大12万円など)しか控除できません。

しかし法人の場合、会社を契約者・受取人とした生命保険に加入することで、

契約形態(保険の種類や満期返戻金の有無など)によっては、

支払った保険料を全額、あるいは一部を会社の経費として算入できる場合があります。

これにより、経営者の万が一のリスク(死亡退職金や事業保障資金の準備)に備えつつ、

法人税の節税対策としても有効に活用できます。

まとめ

法人のメリットを最大限に活かすためには、

以下の制度をうまく組み合わせることが重要です。

- 借り上げ社宅制度を利用し、家賃を法人の経費にする。

- 出張旅費規程を作成し、出張手当を非課税で受け取る。

- 法人向けの生命保険を活用し、リスクヘッジと経費化を両立する。

これらは個人事業主では利用できない、または効果が限定的な「法人ならではの特権」です。

会社設立後は、税理士と相談しながら早期にこれらの規程や制度を整備し、

手元に残るキャッシュを最大化しましょう。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「会社設立」とご記入いただけるとスムーズです。