創業融資の成否はここで決まる!創業計画書「必要な資金と調達方法」の黄金比率

創業融資を申し込む際、多くの起業家が頭を悩ませるのが、

創業計画書の「必要な資金と調達方法」の欄です。

ここは単なる数字の埋め合わせではなく、

「事業の実現可能性」と「経営者の本気度」を審査担当者に伝える最も重要なパートです。

今回は、審査に通りやすい「黄金比率」と、説得力のある数字の根拠について解説します。

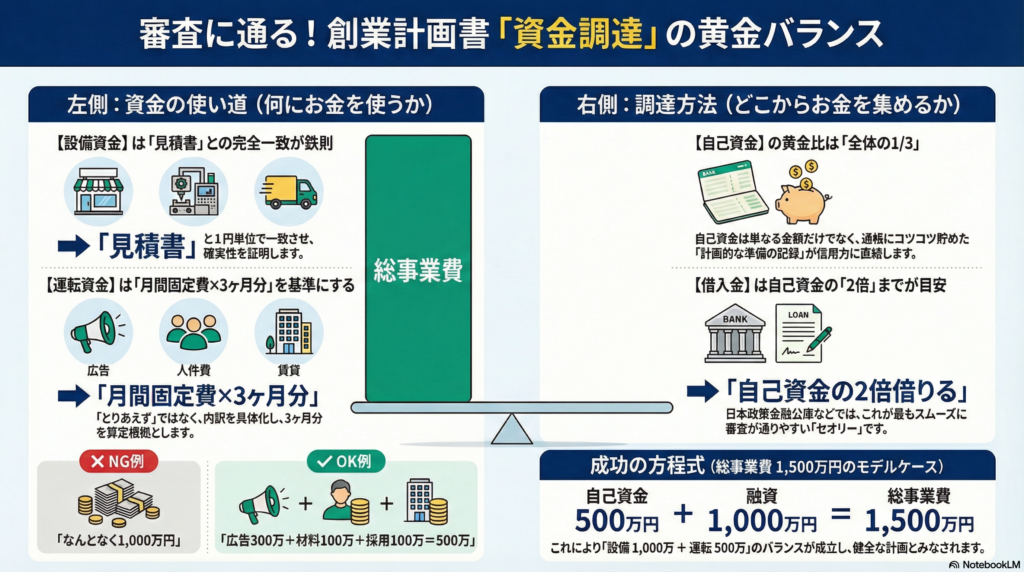

1. 左側(使い道)の鉄則:設備は「見積書」、運転は「解像度」

まず、計画書の左側「必要な資金」は、「設備資金」と「運転資金」に分かれます。

• 設備資金

内装工事や機械購入費など。

これは見積書という客観的な証拠があるため、

審査でも認められやすい項目です。

必ず業者から正式な見積もりを取り、その金額を記載します。

• 運転資金

ここが審査の鬼門です。「とりあえず安心のために多めに」というドンブリ勘定は通用しません。

「広告費に300万円、材料費の2ヶ月分確保に100万円、採用費に100万円」といったように、

何にいくら使うのか、その内訳(解像度)を明確にする必要があります。

2. 運転資金の算出ロジック:「月商の3ヶ月分」の根拠

運転資金の目安としてよく言われるのが「月商(または月間経費)の3ヶ月分」です。

創業当初は売上が安定しないため、売上がゼロでも数ヶ月間は家賃や人件費などの

固定費を支払えるだけの資金を手元に置いておく必要があります。

例えば、家賃20万、人件費40万、その他経費10万で月間支出が70万円の場合、

3ヶ月分で約210万円を運転資金として計上します。

これを根拠に、「事業が軌道に乗るまでの3ヶ月間の固定費分として〇〇万円が必要です」

と説明できれば、審査担当者も納得しやすくなります。

※心配だからといって「半年分」や「1年分」を要求すると、

「過大投資」とみなされ減額される可能性があります。まずは3ヶ月分を目安に構成するのが無難です。

3. 右側(調達)の黄金比率:自己資金は「総額の1/3」を目指せ

次に、右側の「調達方法」です。ここでは「自己資金」と「借入金」のバランスが問われます。

公庫のパンフレットには「自己資金は総額の1/10以上」と記載されていますが、

これはあくまで「最低条件」です。

審査を有利に進めるための黄金比率は、「自己資金:借入金 = 1:2」、

つまり創業資金総額の1/3を自己資金で用意することです。

• 例: 創業資金総額が1,500万円の場合

◦ 自己資金: 500万円(1/3)

◦ 借入希望額: 1,000万円(2/3)

自己資金は「計画性」と「本気度」の証明です。この1/3というラインをクリアしていると、

「しっかり準備してきた人だ」と評価され、満額融資の可能性がグッと高まります。

まとめ

創業計画書は、左側の「使い道の具体性」と右側の「自己資金の比率」のバランスが命です。

「設備と運転の内訳を明確にし、総額の1/3を自己資金で賄う」。

この黄金比率を意識して、説得力のある計画書を作成しましょう。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「融資」とご記入いただけるとスムーズです。