黒字倒産を防げ!キャッシュフロー経営と損益分岐点の重要性

会社を設立し、順調に売上が伸びて利益も出ているはずなのに、

「なぜか手元にお金がない」「来月の支払いが間に合わないかもしれない」

という恐怖を感じたことはありませんか?

これこそが「黒字倒産」の予兆です。

帳簿上は黒字でも、手元の現金(キャッシュ)が枯渇すれば会社は潰れてしまいます。

本記事では、会社を存続させるための命綱である「キャッシュフロー経営」と、

最低限稼がなければならないラインを知るための「損益分岐点」について解説します。

1. 売上=現金ではない!「黒字倒産」のメカニズム

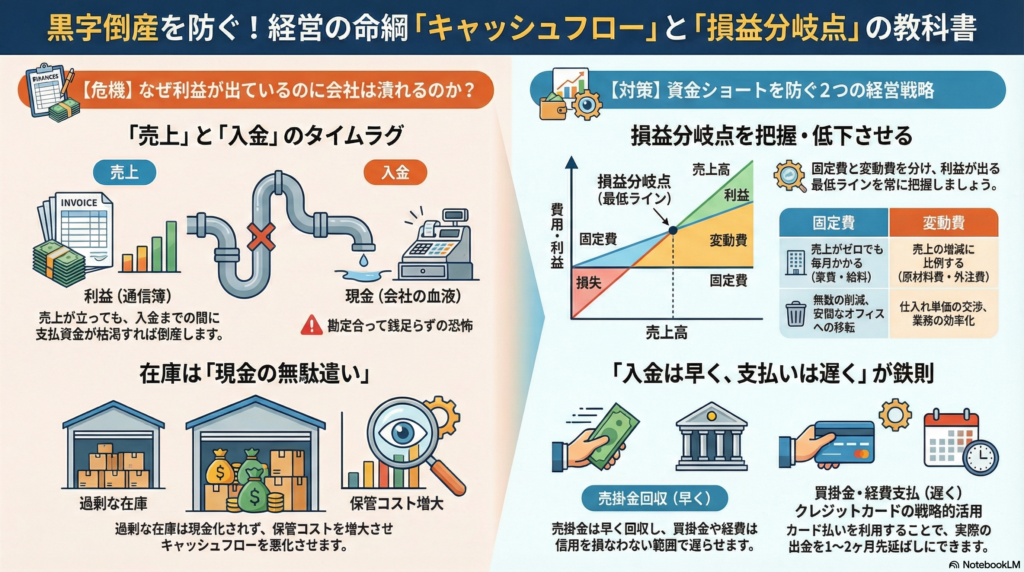

「売上重視」の経営をしていると、黒字倒産のリスクが高まります。

なぜなら、会計上の「売上」と、実際の「入金」にはタイムラグがあるからです。

「勘定合って銭足らず」の恐怖

例えば、100万円の商品を売って、代金が振り込まれるのが翌々月だとします。

しかし、仕入れ代金や従業員の給料、家賃などの支払いは毎月発生します。

売上が立っていても、入金までの間に手元の現金がなくなってしまえば、

支払いができずに資金ショート(倒産)してしまいます。

このように、利益が出ていても現金がなくて倒産することを「黒字倒産」と呼びます。

これを防ぐためには、単なる売上の数字ではなく、

「お金(キャッシュ)の流れ(フロー)」を重視する「キャッシュフロー経営」への転換が必要です。

2. 最低限いくら売ればいい?「損益分岐点」の把握

資金ショートを防ぐためには、まず自社の「損益分岐点」を知る必要があります。

損益分岐点とは、「売上と費用がトントン(利益がゼロ)」になる売上高のことです。

これを超えれば黒字、下回れば赤字になります。

固定費と変動費を分ける

損益分岐点を把握するには、費用を「固定費」と「変動費」に分けて管理することが重要です。

• 固定費: 売上がゼロでも毎月必ずかかる費用(家賃、正社員の給料、リース料など)。

• 変動費: 売上の増減に比例して変わる費用(原材料費、仕入原価、外注費など)。

損益分岐点を下げる努力を

経営を安定させるには、損益分岐点をできるだけ低くすることが有効です。

具体的には以下の2つのアプローチがあります。

1. 固定費の削減: 家賃の安いオフィスへの移転や、固定費の無駄を削る。

2. 変動費の削減: 仕入れ単価の交渉や、業務効率化によるコストダウン。

「毎月最低いくら売り上げれば固定費を賄えるのか」を常に把握しておくことが、

経営の安全運転につながります。

3. 今すぐできる!資金繰り改善のテクニック

キャッシュフローを良化させ、手元資金を厚くするための具体的なテクニックを紹介します。

原則は「入金を早く、支払いを遅く」することです。

① 売掛金の回収サイトを早める(入金を早く)

取引先からの入金(売掛金)は、1日でも早く回収するのが鉄則です。

契約時に「月末締め・翌月末払い(30日サイト)」など、できるだけ早い入金条件を交渉しましょう。 また、納品後の一括請求ではなく、着手金や中間金を請求することで、

先に現金を確保するのも有効です。

② 支払いを遅らせる(出金を遅く)

逆に、買掛金や経費の支払いは、信用を損なわない範囲で遅らせることで手元に現金を残せます。

有効な手段の一つが「クレジットカード払い」です。

カードを利用すれば、実際の口座引き落としを1ヶ月〜2ヶ月先延ばしにできるため、

その間の資金繰りが楽になります。

③ 在庫を持たない

過剰な在庫は「現金の無駄遣い」と同じです。

売れるまでは現金化されず、保管コストもかかるため、

キャッシュフローを悪化させる大きな要因になります。

売れ筋商品を分析し、不要な在庫を減らす管理を徹底しましょう。

まとめ:会社は「現金」で生きている

会社経営において、「利益」は会社の通信簿ですが、

「現金」は会社の血液です。血液が止まれば、どんなに成績が良くても死んでしまいます。

1. キャッシュフロー経営で、帳簿上の利益より手元の現金を重視する。

2. 損益分岐点を把握し、最低限必要な売上目標をクリアする。

3. 入金は早く、支払いは遅くの原則を守り、資金ショートを防ぐ,。

設立直後から「資金繰り表」を作成し、数ヶ月先の現金の動きを予測する習慣をつけることが、

黒字倒産を防ぐ最大の防御策となります。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「会社設立」とご記入いただけるとスムーズです。