源泉所得税の「納期の特例」とは?毎月の事務負担を減らす方法

会社を設立して従業員を雇ったり、税理士に報酬を支払ったりすると、

毎月発生するのが「源泉所得税」の納付作業です。

原則として、給与や報酬から天引きした源泉所得税は、

「支払った月の翌月10日」までに毎月銀行などで納付しなければなりません。

しかし、忙しい経営者にとって、毎月銀行へ行くのは大きな手間です。

そこで活用したいのが、納付を年2回にまとめられる「納期の特例」という制度です。

本記事では、事務負担を劇的に減らすこの特例の仕組みと、

絶対に知っておくべき「対象外の報酬」や「ペナルティ」について解説します。

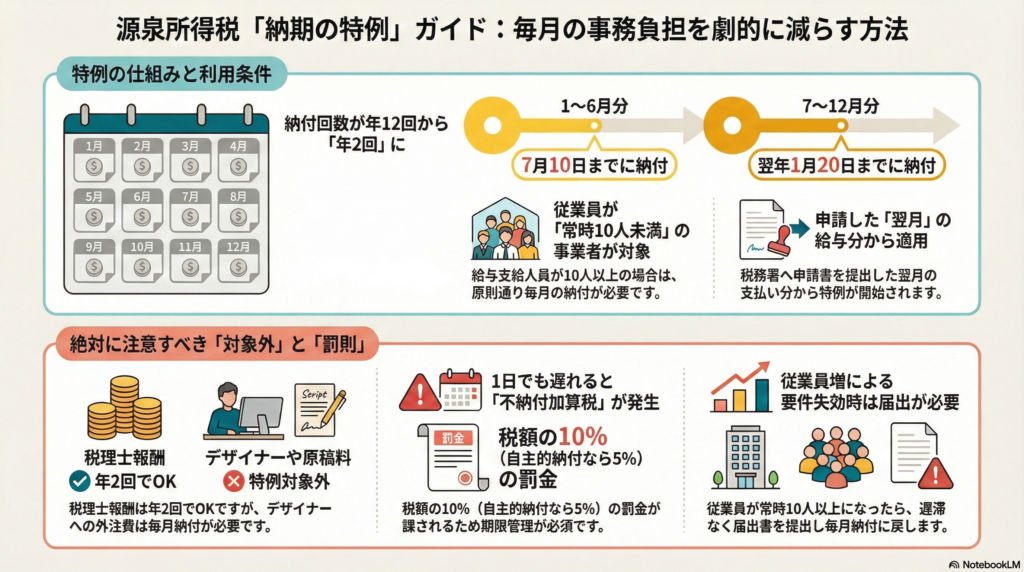

1. 毎月の納付が「年2回」だけでOKに

「源泉所得税の納期の特例」とは、毎月の納付手続きを免除し、

半年分をまとめて納めることを認める制度です。

この特例を利用すると、納付期限は以下のようになります。

• 1月〜6月分: 7月10日までに納付

• 7月〜12月分: 翌年1月20日までに納付

毎月12回行っていた納付作業がたったの2回で済むため、

資金管理や事務作業の手間が大幅に削減されます。

2. 特例を使うための「条件」と「対象範囲」

この便利な制度を使うには、以下の条件を満たし、税務署へ申請書を提出する必要があります。

条件:給与支給人員が「常時10人未満」

この特例を使えるのは、給与を支払っている従業員などが「常時10人未満」の

小規模な事業者に限られます。

従業員が増えて常時10人以上になった場合は、

「納期の特例の要件に該当しなくなったことの届出書」を提出し、

原則通りの毎月納付に戻す必要があります。

注意!「デザイナー」への報酬は対象外

この特例の最大の落とし穴が、「まとめて納付できるもの」と「できないもの」がある点です。

• 特例の対象(年2回でOK)

◦ 従業員の給与、退職金

◦ 税理士、弁護士、司法書士などへの報酬

• 特例の対象外(毎月納付が必要)

◦ デザイナー、イラストレーターへの報酬

◦ 原稿料、講演料など

例えば、税理士への報酬は特例で年2回払いにできますが、

Webサイト制作などでデザイナーに外注費(源泉徴収対象)を支払った場合は、

特例の承認を受けていても「翌月10日」までに納付しなければなりません。

ここを混同して納付が漏れるケースが多いため、注意が必要です。

3. 1日でも遅れると罰金!「不納付加算税」

納付回数が減ることはメリットですが、その分「うっかり忘れ」のリスクが高まります。

もし納付期限(7月10日や1月20日)を1日でも過ぎてしまうと、「不納付加算税」という

罰金が課されます。

• 罰金の額: 納付すべき税額の10%

• 軽減措置: 税務署から指摘される前に自主的に納付した場合は5%に軽減

ただし、不納付加算税の金額が5,000円未満の場合は免除されるなどの規定もありますが、

延滞税もあわせてかかる可能性があります。

半年分をまとめて払うため、一回の納付額が大きくなりやすく、

その分ペナルティも重くなります。カレンダーにアラートを設定するなど、

期限管理を徹底しましょう。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「会社設立」とご記入いただけるとスムーズです。