相続・事業承継に効く!

2025/09/23

相続・事業承継

「区分所有オフィス」で資産を4.8億円圧縮する方法

経営者の皆さん。

「相続で資産が半分消える…」 そんな現実をどう乗り越えますか?

たとえば――

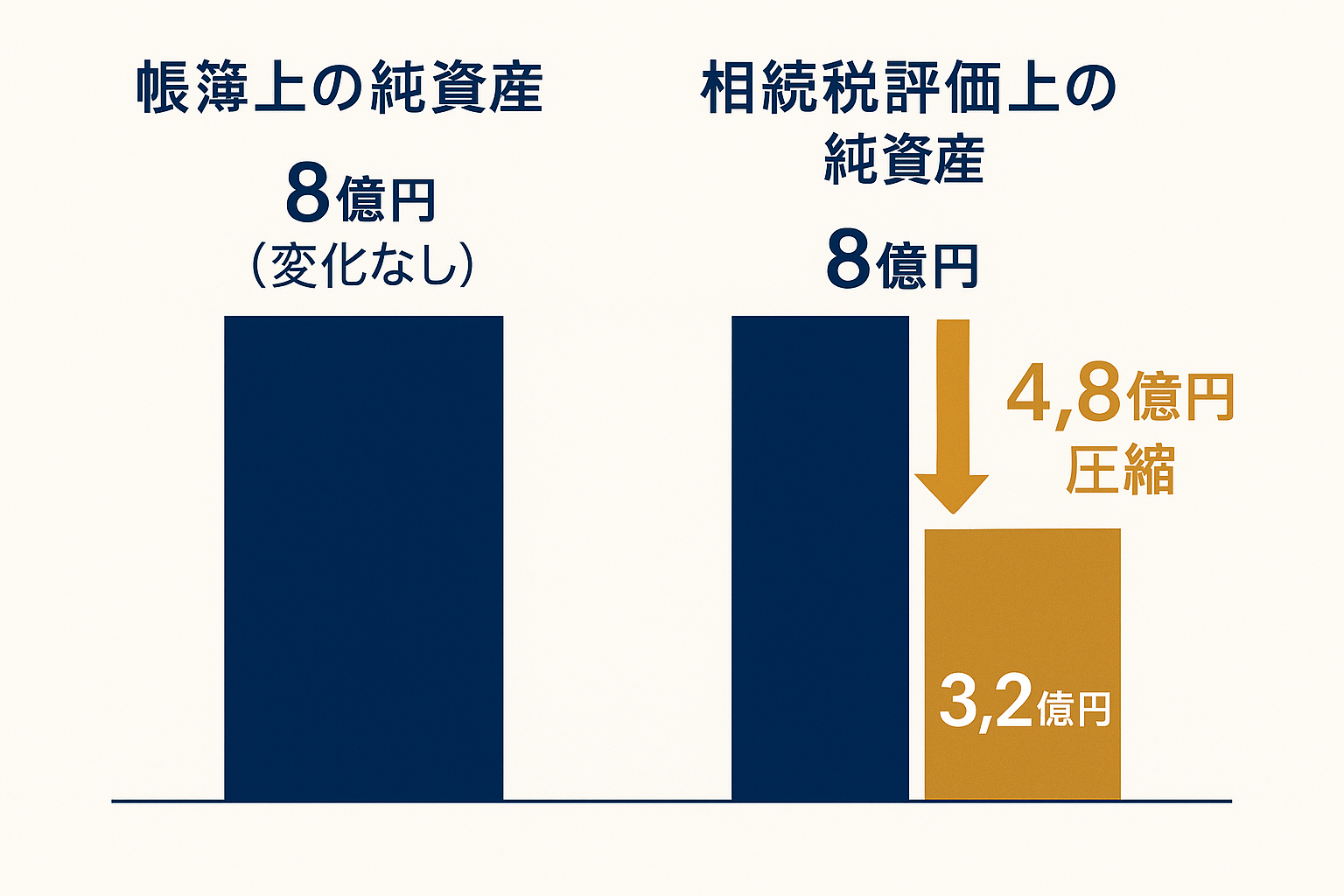

純資産8億円の会社。

そのまま現金で持っていれば、評価額は 8億円のまま。

しかし、都心の区分所有オフィスに組み替えると、

相続税評価では3.2億円に圧縮されるのです。

👉 つまり 4.8億円の評価差。

この差が「残せる資産」と「失う資産」を分けます。

なぜ「区分所有オフィス」なのか?

1.相続税評価の圧縮効果

現金・株式は時価評価。不動産は「路線価・固定資産税評価額」で低く算定される。

2.安定収益

都心オフィスは賃料下落リスクが低く、利回り4.5〜5.2%で推移

3.流動性の高さ

一棟物件に比べ売却しやすく、相続時の分割調整も容易。

4.管理リスクの低減

修繕計画・管理組合によるプロ管理で、突発支出も抑えられる。

シミュレーションで見える未来

- 現金のまま → 純資産 8億円 → 相続税負担は莫大

- 区分所有オフィスへ組み替え → 純資産 3.2億円評価 → 税負担は大幅軽減

資産防衛と収益確保を両立できる「二重のメリット」 がここにあります。

注意点とアクションプラン

もちろんリスクもあります。

- 市場の流動性

- 景気変動による価格・賃料変化

- 区分所有ならではの合意形成リスク

- 税制改正リスク

👉 だからこそ 税理士・弁護士・不動産鑑定士 と組んでシミュレーションすることが不可欠です。

今すぐできること

1.自社の資産構成を相続税専門の税理士に診断してもらう

2.評価圧縮と収益性を両立できる物件を候補にする

3.専門家チームと戦略を設計する

まとめ

- 現金は「そのまま時価」で評価される

- 区分所有オフィスなら「相続税評価」で最大50%圧縮

- 資産を守りつつ、安定収益を生む二重メリット

知らなかったでは済まされない。

「相続で資産を失う経営者」と「資産を残す経営者」の分かれ道は、今の選択です。

まずはお気軽にご相談ください。

▼▼ご相談フォームはこちら(スマホで簡単入力)▼▼

※ご相談内容に「事業承継」とご記入いただけるとスムーズです。